El Ministerio de Economía y Finanzas ha presentado una Proforma que dista mucho de alcanzar varios objetivos y tampoco refleja la delicada situación fiscal en la que todavía se encuentra el país. Este artículo es una reflexión en torno a las dudas que genera la Proforma 2023

Tiempo de lectura: 11minutos

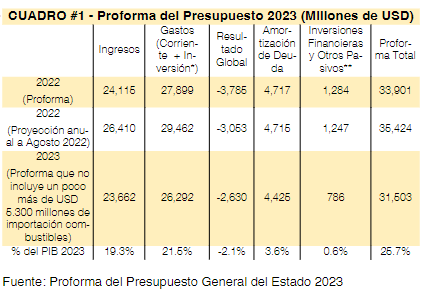

El Ministerio de Economía y Finanzas (MEF) ha entregado la Proforma del Presupuesto General del Estado (PGE) para el ejercicio fiscal 2023 por un monto de USD 31,503 millones. El documento genera mucha expectativa, ya que es el instrumento mediante el cual se lleva adelante las metas y objetivos planteados en el Plan de Creación de Oportunidades 2021-2025 – Plan de Gobierno (máxima directriz política y administrativa para el diseño y aplicación de la política pública en Ecuador) y al mismo tiempo muestra a la ciudadanía las expectativas que se tiene sobre el desempeño que tendrá la economía el siguiente año (Cuadro #1).

Notas:*Los gastos de inversión incluyen el Plan Anual de Inversiones

**Las inversiones financieras incluyen los egresos para inversiones en títulos-valores, acciones y participaciones de capital negociados en el mercado financiero y el otorgamiento de préstamos de corto, mediano y largo plazo. Otros pasivos incluyen las obligaciones pendientes de pago de ejercicios fiscales de años anteriores y obligaciones por laudos y sentencias judiciales.

Un PGE ordenado sin duda contribuye a lograr una senda de crecimiento sostenido, estabilización fiscal y transparencia en el manejo de los recursos públicos. Lamentablemente, se ha presentado una Proforma que dista mucho de alcanzar esos objetivos y tampoco refleja la delicada situación fiscal en la que todavía se encuentra el país. Este artículo es una reflexión en torno a las dudas que genera la Proforma 2023.

1. SUPUESTOS MACROECONÓMICOS

Un PIB nominal de USD 122.369 millones y un crecimiento real de 3.1% son el punto de partida de la Proforma 2023. Las estimaciones de crecimiento en Ecuador para el 2023 según el FMI son de 2,7%. Una expectativa excesiva y optimista puede llevar a una sobreestimación de los impuestos y otros ingresos(2022).

Se pronostica una inflación anual promedio de 2.76%. Sin embargo, el mismo FMI proyecta 2,38% de inflación y otras fuentes más conservadoras como The Economist 3,1% (2022). Es un tema aún incierto frente a los efectos de las políticas monetarias más restrictivas en el mundo, la continuación de la guerra en Ucrania, o la volatilidad de los precios del petróleo y otras materias primas.

En cambio, hay factores que parecen subestimados lo cual por prudencia no es negativo, como la producción de petróleo de 187 millones de barriles (515 mil diarios) cuando el Ministro de Energía y Minas ha anunciado un incremento de 100.000 barriles diarios en 2023. O el precio promedio de exportación del crudo de USD 64,84 por barril, cuando la última proyección del FMI es de un promedio de USD 85,52.

2. ¿UN RESULTADO FISCAL DIFERENTE AL PLANIFICADO MESES ATRÁS?

En la última revisión del Programa de Facilidad Financiera Extendida (FFE) con el FMI se planteó una proyección de meta de déficit fiscal global de USD – 741 millones, -0.6% PIB, una meta sin lugar a duda desafiante y poco creíble de cumplir (2022). Incluso el Acuerdo Ministerial Nro. 0029, 2022 del 20 de mayo del 2022 del MEF publicó las metas de resultado primario¹ con un superávit de USD 1,592 millones, 1.5% del PIB².

Estas metas fueron actualizadas para la Programación Presupuestaria Cuatrianual previo a la presentación de la Proforma a la Asamblea Nacional y distan mucho de lo anunciado anteriormente (2022). La proforma presenta un déficit de USD 2,630 millones, -2.1% del PIB, así como un déficit primario de USD 120 millones, -0.1% del PIB.

Nota: Este último indicador (Ingresos – Gastos – Intereses) quiere decir que el excedente de ingresos no alcanza para cubrir los gastos generados ni tampoco los intereses de la deuda pública. En consecuencia, Ecuador necesita endeudarse incluso para pagar intereses. Parece que la casa no está en orden todavía por razones estructurales, así como por decisiones de asignaciones de recursos contenidas en la proforma.

El resultado global es mucho más crítico si la economía no crece conforme a los supuestos optimistas planteados por el MEF.

•Hay un incremento de USD 1,024 millones en ingresos tributarios, con el riesgo que dicho monto no se recaude en su totalidad.

•A eso se suman otros USD 1,008 millones de una ‘monetización de activos’, poco sustentada por la venta del Terminal Marítimo Monteverde y Proyecto Hidroeléctrico Sopladora. ¿Se sabe en qué punto están estos procesos? Cabe señalar que esta monetización no incluye la venta del Banco del Pacífico, si eso sucede no existe claridad cómo esos ingresos entrarían al PGE ya que esas acciones se encuentran en la CFN.

Si estos dos supuestos de ingresos no se concretan en su totalidad, el déficit fiscal bordearía los USD 4,000 millones.

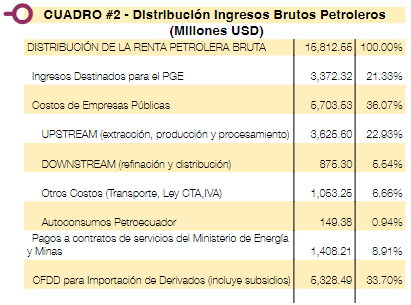

3. ¿CÓMO SE DISTRIBUYÓ LA RENTA PETROLERA?

La renta petrolera son los recursos que provienen de la actividad petrolera, específicamente venta interna de derivados y exportaciones de crudo y derivados de petróleo. Como se señaló, se estima que la producción diaria alcanzaría los 514.907 barriles por día, con un precio de exportación de crudo de USD 64,84.

Los ingresos brutos de la actividad hidrocarburífera para el año 2023, ascenderían a USD 15.813 millones de los cuales en el PGE únicamente ingresa el 21,33%, USD 3,372 millones. Se distribuye según señala el cuadro #2.

Fuente: Proforma del Presupuesto General del Estado 2023

¿Acaso no se puede pedir un poco más de eficiencia a EP PETROECUADOR y mejorar los contratos de prestación de servicios y participación? El 36.07% de la renta petrolera se la destina a cubrir los costos de las empresas públicas petroleras, sin saber qué tan eficientes son en el uso de los recursos para la operación. De igual forma, casi el 9% se destina al Ministerio de Energía y Minas para cubrir contratos de servicios y participación. ¿Existe espacio para mejorar y renegociar las tarifas con las empresas?

4. DESAPARICIÓN DE LA CUENTA FINANCIAMIENTO DE DERIVADOS DEL PETROLEO DE LAS CUENTAS DEL PGE

El Decreto Ejecutivo Nro. 548, dispone que se traspase a EP PETROECUADOR, el manejo financiero relacionado a las operaciones presupuestarias, contables y de tesorería para la compra de derivados importados, es decir que la Cuenta de Financiamiento de Derivados de Petróleo (CFDD) se elimina de la contabilidad del PGE. Eso significa una reducción nominal de USD 5.328 millones. Sin este ajuste contable, tendríamos una Proforma 2023 que ascendería a USD 36,831 millones, un 30% del PIB del 2023.

El espíritu del cambio radica en que la EP PETROECUADOR sea quien administre de manera directa los recursos de la CFDD y, por otro lado, el reconocimiento de los subsidios para la importación desde el MEF. Es decir, el MEF ya no recibe los ingresos por la comercialización interna, ni tampoco paga las importaciones de derivados, pero si debería reconocerle a EP PETROECUADOR el monto deficitario correspondiente a los subsidios en la importación.

La proforma no refleja ninguna obligación adicional relacionada con la manera como el MEF vía PGE, debería transferir los subsidios a los combustibles a EP PETROECUADOR.

Al parecer los subsidios siguen estando ocultos como un residuo de la renta petrolera que deja de recibir el Estado. Pareciera que se lo hizo como un artificio contable para bajar el monto nominal del PGE sin transparentar los montos por subsidios que el Estado entrega desde el PGE. Además, no se menciona ningún proceso de liquidación de la cuenta, previo a su traspaso a EP PETROECUADOR, que permita determinar su impacto en las finanzas públicas.

De manera narrativa en el documento de la proforma se señala que los subsidios a los combustibles ascenderían a USD 2.667 millones versus los USD 1.328 millones estimados en la proforma 2022, es decir un crecimiento del 100,78%. Sin embargo, la proyección efectiva del subsidio en 2022 alcanzaría aproximadamente los USD 3,484 millones³ (Banco Central del Ecuador, 2022).

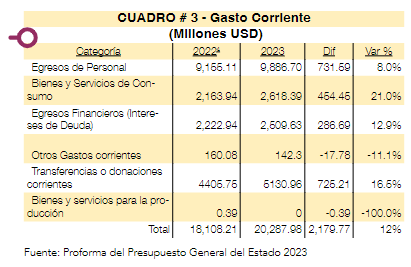

5. ¿DÓNDE QUEDÓ LA CONSOLIDACIÓN FISCAL, ES DECIR LA OPTIMIZACIÓN DEL GASTO?

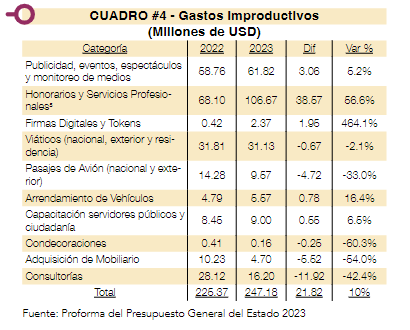

La consolidación fiscal es un ejercicio permanente de revisión y optimización del gasto del aparato estatal, para incrementar el promedio de productividad en la economía y lograr un equilibrio fiscal. Esta proforma al parecer ya no considera este objetivo (ver cuadro #3). Se evidencia un incremento del gasto corriente en un 12%. Así como existen gastos corrientes productivos como la alimentación escolar, textos escolares, medicamentos y dispositivos médicos que incrementaron sus asignaciones, existen gastos improductivos de bienes y servicios que podrían ser revisados, aquí solo compartimos algunos ejemplos (cuadro #4).

Por otro lado, también se evidencia un incremento en el pago de intereses de la deuda pública que no es concordante con la última renegociación con China y probablemente se explique por la emisión planificada de deuda interna y de deuda externa en los mercados internacionales. Se refleja también una mayor asignación por transferencias corrientes hacia la seguridad social, bonos y transferencias a los GADs cómo ha sido anunciado por el Ministro de Economía y Finanzas.

6. ¡MÁS PERSONAL SANITARIO, MEJORES SALARIOS PARA MAESTROS! ... Y ¿MÁS BUROCRACIA?

La proforma contempla nuevas contrataciones de profesionales de salud que realizará el Ministerio de Salud Pública, así como un leve incremento para los salarios de la Policía y Militares, como es leve pareciera que no se tomó en cuenta el incremento natural por el esquema de ascensos y los nuevos ingresos policiales ofrecidos por el Presidente.

También se puede evidenciar un incremento de USD 46 millones en contratos que no son de los sectores salud, educación, policía y militares; ¿acaso se está pensando en vincular más burócratas al servicio público? El MEF conjuntamente con el Ministerio del Trabajo deben aclararlo. Se incluye también el incremento en los salarios de los docentes del magisterio por una decisión (errada por la ausencia de fuente de financiamiento) de la Asamblea Nacional y ratificada por la Corte Constitucional.

En conjunto hay un importante incremento de la masa salarial de más de $700 millones (ver cuadro #5). Llama la atención que el gasto en salarios del resto del sector público (nombramientos, nombramientos provisionales y contratos del código del trabajo) esté por debajo del monto asignado en el 2022, más aún cuando no se ha previsto en la proforma un proceso de desvinculación por supresión de puestos o por compra de renuncias, ya que no tienen asignación presupuestaria para el 2023. Surge la inquietud sobre la posibilidad de un gasto de nómina no registrado que puede afectar y profundizar el déficit fiscal

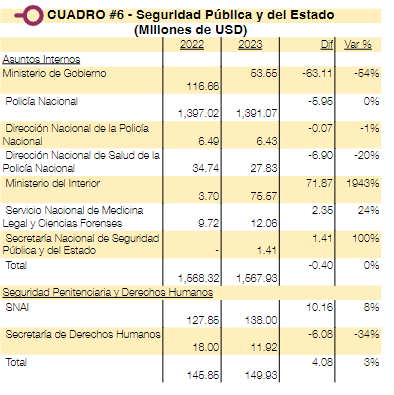

7. SEGURIDAD PÚBLICA Y DEL ESTADO

Con los últimos atentados sucedidos en Guayas, Esmeraldas y Santo Domingo y las revueltas en las cárceles, el Gobierno no debería escatimar en destinar recursos a la seguridad pública y del Estado. Es un problema que aqueja a toda la sociedad y sin lugar a duda inhibe crecimiento económico. Sin embargo, esa intención no parece suficiente en la Proforma (cuadro #6). Las instituciones del Sectorial Asuntos Internos prácticamente tienen la misma asignación que el año pasado (corriente e inversión) con una recomposición del gasto entre ministerios. Para seguridad penitenciaria y derechos humanos, entre incrementos y reducciones, se evidencia una asignación de apenas USD 4 millones más y en Defensa hay un incremento de solo USD 11 millones que también se relaciona con una recomposición del gasto entre instituciones del sector.

8. ¿CHEQUE EN BLANCO A LA SEGURIDAD SOCIAL?

Las transferencias a la seguridad social6 ascienden a USD 3,109 millones (2.5% del PIB), un 29% adicional. De este monto, USD 2,355 millones le corresponden al Instituto Ecuatoriano de Seguridad Social (IESS). Se están destinando más impuestos para asegurar el aporte anual del 40% de pensiones y deudas de salud, sin embargo, preocupa que se esté alargando la agonía del IESS sin que se promueva, al menos a nivel administrativo, ningún tipo de reformas estructurales y de fondo para que funcione de manera más eficiente y sostenible en el tiempo dentro de una visión integral de mediano y largo plazo.

Se inyectan más recursos al IESS postergando decisiones quizás impopulares pero responsables.

Peor aún, no se descarta que se planifique pagar una parte al IESS con una emisión de bonos de deuda interna.

9. PLAN ANUAL DE INVERSIONES

El Plan Anual de Inversiones (PAI) es un gasto no permanente que tiene como principal fin la consolidación de las metas y objetivos planteados en el Plan de Creación de Oportunidades 2021-2025.

Llama la atención su reducción: en el 2022 asciende a USD 2,019 millones mientras que para este año es de USD 1,871 millones, una caída de 7.32%.

Lamentablemente, la proforma no se acompaña con un detalle pormenorizado de los proyectos, lo que dificulta el análisis. Sin embargo, una de las contracciones más significativas está en la inversión en obra pública que cae en USD 188 millones. La reducción en inversión impacta en el déficit fiscal positivamente, sin embargo, surge nuevamente la interrogante: ¿queremos como ciudadanos que se reduzca el déficit fiscal a costa de menos inversión pública?

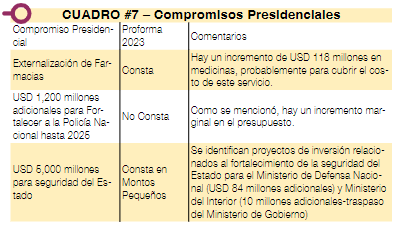

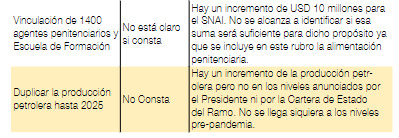

10. ¿QUÉ PASÓ CON LOS COMPROMISOS RESIDENCIALES ANUNCIADOS?

(Cuadro #7)

10.LAS IMPRECISIONES DEL FINANCIAMIENTO PÚBLICO

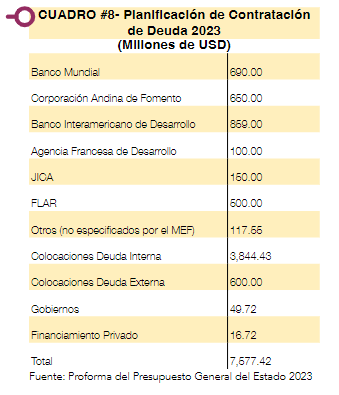

El MEF ha presentado necesidades de financiamiento (cuadro #8) por un monto de USD 7, 577 millones, de los cuales el financiamiento interno, venta de bonos en el mercado local cubre USD 3,844 millones (posiblemente asociado a la renovación de los vencimientos de títulos valores que tiene en el portafolio el IESS o a la inversión en títulos de los recursos incrementales asignados presupuestariamente), organismos internacionales USD 3,067 millones y el mercado internacional un monto de USD 600 millones. Estas últimas colocaciones claramente tendrán el castigo por el alto riesgo país superior al 16%. Esto dista también de las recientes declaraciones del Ministro de Economía y Finanzas que aseguraba no emitir papeles en mercados internacionales.

Es preciso señalar que no aparece el FMI como potencial acreedor de nueva deuda externa, sino que el Banco Interamericano de Desarrollo, el Banco Mundial y la CAF junto con las colocaciones de deuda interna, serán nuestros principales financistas para el 2023.

11. CONCLUSIONES

La proforma plantea una serie de imprecisiones desde los supuestos macroeconómicos con los que parte, hasta las asignaciones incluidas versus los discursos emitidos por las autoridades económicas y políticas. Finaliza el Acuerdo de FFE con el FMI en diciembre y, con él, parecería ser que la consolidación fiscal. Se muestra la delicada situación fiscal del país con un déficit cuestionable e impreciso y la llegada de un financiamiento costoso e incierto.

Se rescata algunas cosas positivas como la inversión en educación y en salud, sin embargo, la presentación de la Proforma deja ver elementos que llevan a concluir que resta mucho por hacer y por aprender, en términos de política pública y de administración financiera del Estado.

Una proforma que la Asamblea Nacional y la ciudadanía tendrá que analizarla y discutirla, para proponer la mejor senda de crecimiento económico, estabilidad y buen manejo de los recursos con una clara y consistente política fiscal.

1 El resultado primario es la diferencia entre los ingresos y los egresos públicos, excluyendo el gasto en intereses de deuda pública.

2 PIB estimado en el Boletín de Cuentas Nacionales Trimestrales del Periodo 2022.IT es de USD 106,165.9 millones.

3 Proyección realizada con medias móviles de los últimos dos meses hasta diciembre de 2022.

4 Corresponde al monto codificado del PGE al 31/08/2022. Fecha que utiliza el MEF cómo referencia para la comparación de cifras en la Proforma

5 Podrían contener el personal adicional para la realización del Censo. Sin embargo, no es claro el destino de los recursos.

6 Incluye las trasferencias realizadas al Instituto Ecuatoriano de Seguridad Social (IESS), Instituto de Seguridad Social de Fuerzas Arma-das (ISSFFAA) y el Instituto de Seguridad Social de la Policía Nacional (ISSPOL).

Economista, Universidad San Francisco de Quito, Ecuador MSc. Econometrics and Economics, The University of York, Inglaterra-Reino Unido Perfil Profesional Se ha desempeñado como Subsecretario de Presupuesto, Director de Calidad del Gasto Público y Director de Equidad Fiscal del Ministerio de Economía y Finanzas.

Ha sido Subgerente de Gestión Institucional del Banco de Desarrollo del Ecuador

Ha trabajado también en otras entidades del sector público como el Ministerio de Salud y el Municipio del Distrito Metropolitano de Quito.

Además, ha desarrollado varios proyectos de consultoría en el ámbito privado

Intereses Intereses académicos: Finanzas Públicas, Política Fiscal, Econometría

La seguridad es lo primero

LA USFQ PRESENTA. La hospitalidad rompe esquemas: de industria de servicio a industria de experiencias, ¿qué se espera en 2026?

La paradoja ética entre el Periodismo y la IA

Maestría en Comunicación, Ideación y Creación de Contenidos con Inteligencia Artificial.

La nueva prisión sin rejas