Festejando la Dolarización … falta eliminar el BCE

Universidad San Francisco de Quito

A. ¿POR QUÉ LA MONEDA PROPIA NO FUNCIONA EN PAÍSES COMO ECUADOR?

Todo gira alrededor de una vieja historia que alcanza una de sus cimas en el Imperio Romano, y siempre se repite de la misma manera, por eso hace poco el Premio Nobel de Economía Thomas Sargent decía, con razón, que el caso argentino no tiene nada de novedoso.

Paso 1, los gobiernos siempre tienen necesidades de más ingresos para (mal)gastar más y así contentar a sus electores.

Paso 2, un camino aparentemente fácil es imprimir dinero “sin respaldo”, en Roma colocando cada vez menos metal en las monedas, ahora simplemente creando más dinero y “respaldándolo” con papeles públicos (mire usted: ¡a usted le entregan dinero respaldado por deuda pública, que usted mismo cubrirá con sus impuestos futuros! …¿qué confianza hay en ese dinero?), lo cual es bastante fácil porque el dinero moderno es en esencia “virtual”.

Paso 3, siempre hay un primer efecto que es aumentar la actividad económica, y luego viene el segundo, la inflación es decir la pérdida de valor de ese dinero, y cuando esto se repite continuamente, el primer efecto es cada vez menor y el segundo se amplifica con altas o hiper inflaciones.

Resultado: una de las causas de la caída de Roma, o el descenso de Argentina de ser una de las 5 economías más fuertes del mundo hacia sitiales mucho más bajos.

Dependiendo de las circunstancias, hay inflación a nivel del consumidor (caso Argentina o Venezuela en los últimos 10 años) o a nivel de activos como acciones o vivienda (caso EEUU antes del 2000 y del 2008) generándose burbujas que inevitablemente estallan generando graves crisis. La contraparte de esto es que los Bancos Centrales mantienen bajas tasas de interés que distorsionan seriamente la asignación de recursos en la economía, se hipertrofian ciertos precios y actividades como la construcción, en detrimento de otras más productivas. También dependiendo de los entornos puede ser que la inflación (subida de precios internos) vaya más rápido o más lento que la devaluación (pérdida de valor de la moneda local frente a otras monedas), afectando al tipo de cambio real (“encareciendo o abaratando” al país frente al mundo).

En definitiva, esa esta tan errada creencia de que el dinero no es solo un medio que agiliza los intercambios (porque realmente lo que hacemos es intercambiar “cosas” por “cosas” presentes o futuras, y esas “cosas” deben ser primero producidas), sino que el dinero puede ser un estimulante inicial de la actividad económica y la producción (esta última idea es solo válida en momentos muy particulares).

¿Vivió esto Ecuador? Por supuesto.

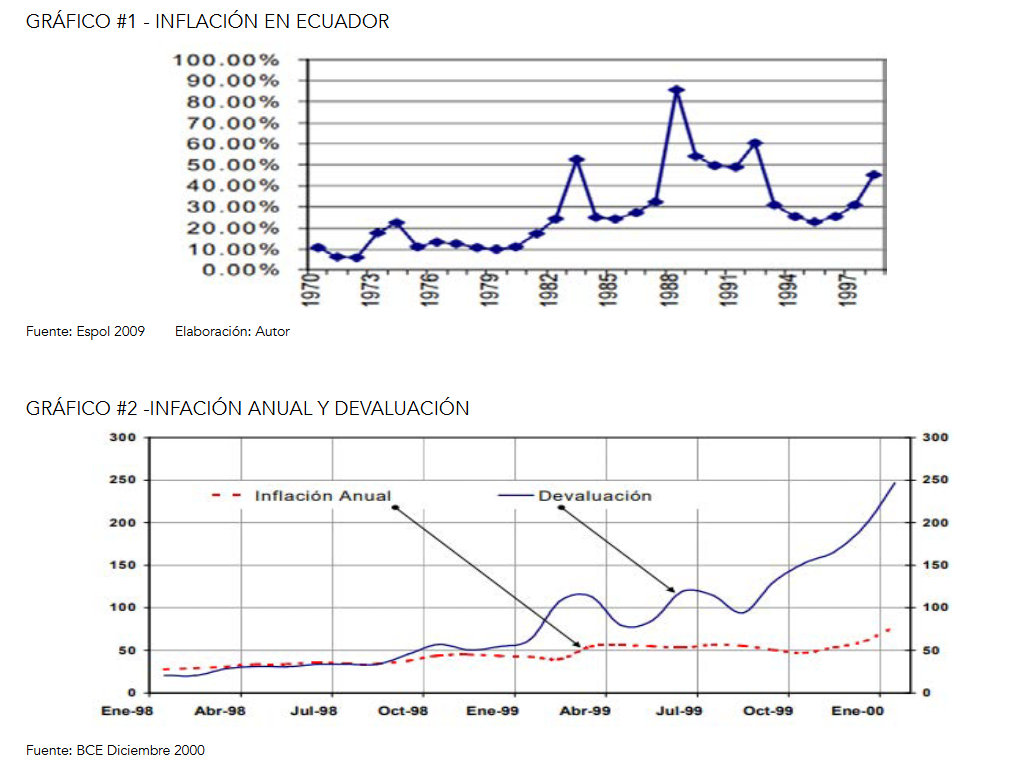

1) Sin volver atrás a toda nuestra historia económica, vemos en el gráfico #1 lo sucedido entre 1970 y el 2000, un continuo tránsito hacia inflaciones más elevadas (salvo entre 1992 y 1995), y sin duda a inicios del 2000 caminábamos hacia más del 100% y quizás la hiperinflación (hacia el 500% o más). Grave para cualquier economía, y más aún para la nuestra que fue una de las pocas en el continente en no caer anteriormente en ese pozo.

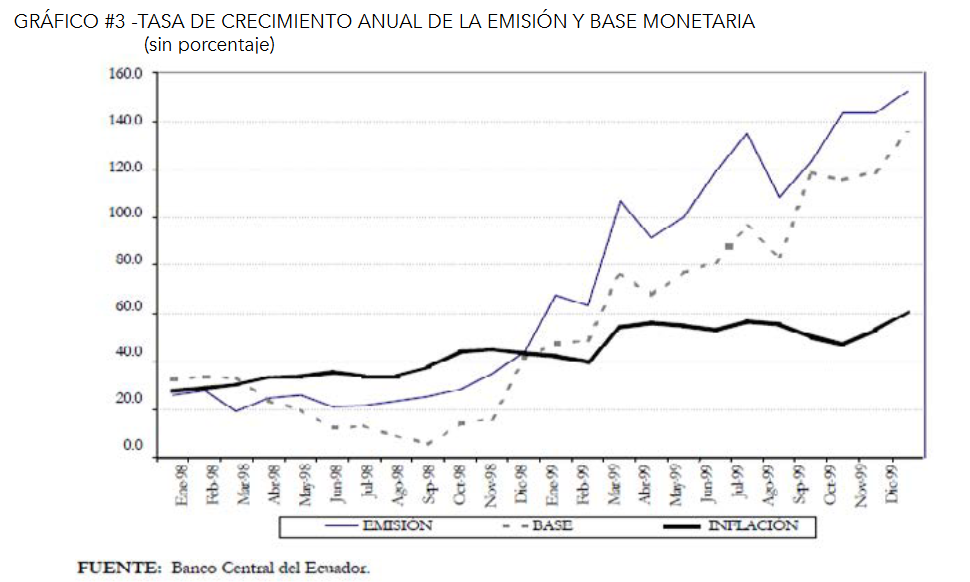

2) Entre 1998 e inicios del 2000, la devaluación ( 400%) fue muy superior a la inflación (alrededor del 100%) como muestra el gráfico #2. Este desajuste de precios relativos tenía que corregirse (con o sin dolarización) y es la razón por la cual la inflación entre 2000 y 2002 fue del 150% ya estando en dolarización. Seamos precisos: fue un reajuste localizado de precios relativos, no inflación (continua y duradera).

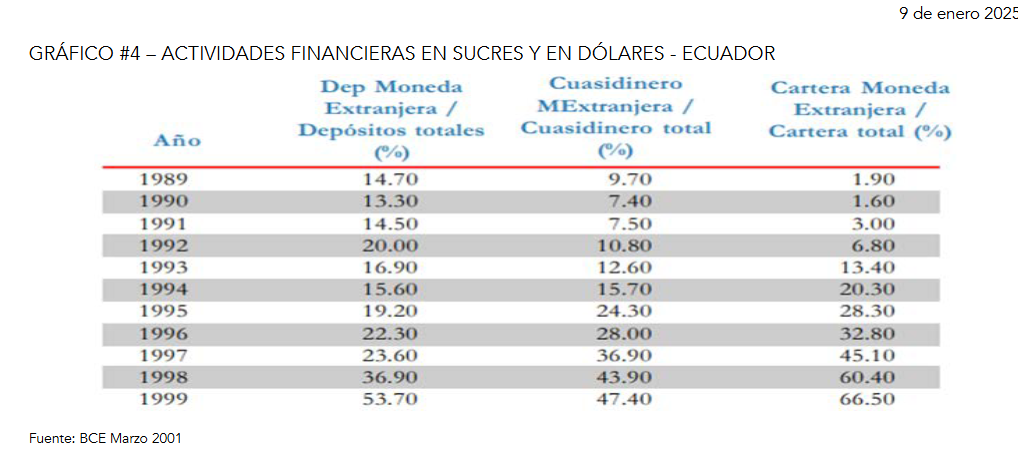

3) Todo esto proviene inevitablemente, como vemos en el gráfico #3, de la excesiva creación monetaria desde finales de 1998, tasas anuales por encima del 100% que llevaban a inflación y devaluación al menos similares.

Sin duda las expectativas de la gente sobre el futuro de la inflación, que probablemente eran más bien constantes a inicios de los 70s, se fueron tornando cada vez más rápidamente adaptativas (y probablemente tendiendo hacia racionales), lo cual como bien sabemos de la teoría y las experiencias, hace cada vez más difícil lograr resultados positivos en materia de control inflacionario.

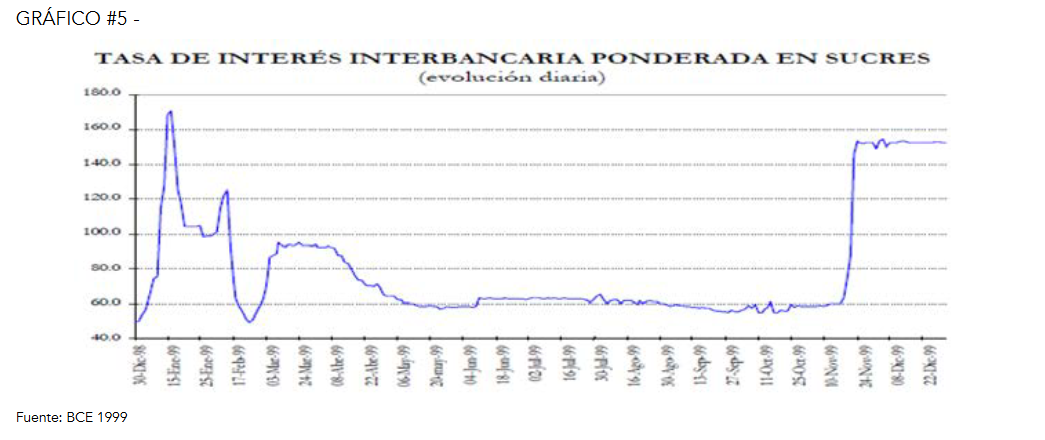

4) Como vemos en el gráfico #4, los agentes económicos para proteger su patrimonio fueron moviendo paulatinamente sus actividades financieras a dólares.

B. LAS OPCIONES A INICIOS DEL 2000: CAMINO A LA DOLARIZACIÓN

Para controlar este descalabro, una de las cosas más graves que hizo el gobierno fue el congelamiento de los depósitos en Marzo 1999. Muy grave e inútil, porque apenas se empieza a liberar lentamente el congelamiento un semestre más tarde, vuelven exactamente los mismos problemas: retiro de depósitos en los bancos y traslado de esos recursos a la compra de dólares, de ahí que el tipo de cambio vuelve a su ascenso rápido llegando a 15.000 sucres por dólar en Diciembre de 1999. El Banco Central mantiene, empecinado, la confianza de que el proceso está bajo control y su política tradicional de lucha contra la devaluación: ¡subir las tasas de interés que superan el 140% nominal anual en operaciones casi diarias! (ver gráfico #5).

Y al mismo tiempo, la incertidumbre y la devaluación se trasladan ya completamente a los precios: en el último trimestre de 1999 la inflación mensual promedio es del 5.3%, es decir una tendencia anual del 150%.

En pocas semanas más, el tipo de cambio subió a 25.000 sucres por dólar, con una tendencia mensual del 30% a 40%, lo cual también marca la pauta de hiperinflación. Y el Gobierno se enfrenta entonces a algunas opciones:

Uno. Dejar que se transite de la muy alta inflación (50- 100% anual) a la hiperinflación (digamos, por encima del 500%). Suena muy extraño ¿empeorar para mejorar? Sin embargo así es: en la hiperinflación las expectativas mejoran porque todos tienen el mismo objetivo “que se haga lo necesario, pero que se haga”, y la coordinación entre agentes funciona bien porque casi todos hacen ajustes de precios casi todos los días, con lo cual en todo momento están alineados. Es una solución socialmente muy dañina y costosa, pero puede ser eventualmente un camino si se diseñan al final mejores instituciones monetarias y fiscales (ejemplo Alemania o Perú).

Dos. Frenar fuertemente el crecimiento monetario en base a un esquema legal más estricto, eso lo propuso en Ecuador el Foro Alternativo liderado por Alberto Acosta Espinosa y Rafael Correa. Puede ser válido pero es lento y costoso en crecimiento. Por un lado, porque no es fácil generar expectativas positivas. Por otro lado, porque no hay coordinación positiva entre agentes … ¿Podía funcionar en el año 2000 en Ecuador? Casi imposible, lo cual nos hubiera llevado a plantearnos nuevamente las mismas opciones, pero unos meses más tarde con una inflación formalmente por encima del 100% y un tipo de cambio camino hacia los 100.000 sucres por dólar. Esta propuesta era en esencia, bastante similar al sistema de “metas de inflación” que en ese momento propuso el BCE.

Tres. La convertibilidad. Sistema en el cual cada sucre en circulación debía estar respaldado por dólares en el Banco Central a un cierto tipo de cambio. Esto es similar al punto 2: una regla monetaria más estricta, quizás en algo más confiable, pero posiblemente el desenlace hubiera sido el mismo.

Cuatro. La competencia libre de monedas. Es la posibilidad de que los agentes económicos puedan manejar libre y legalmente la moneda que mejor deseen para sus transacciones y decisiones presentes y futuras (ahorros). En principio muy sensato, pero hay un problema: la llamada “competencia libre” no existiría por el sesgo a favor de la moneda local que inevitablemente introducen los gobiernos (el mismo problema que en la Argentina de Milei, hoy).

Cinco. La dolarización. Con este cambio total de esquema, las expectativas se ajustan mucho más rápido porque evidentemente no hay marcha atrás (casi … porque hay algún ejemplo de reversión como Zimbabue) y el ajuste monetario es inmediato, no hay riesgo de creación monetaria propia. En cierta manera la gente tiene expectativas adaptativas más rápidas o incluso expectativas racionales de que esto puede funcionar, y la coordinación entre agentes se da más fácilmente. Y concomitante se agregó un fenómeno clave: la monetización de la economía, porque los agentes trajeron recursos (dólares) del exterior o los fondos guardados en el “colchon-bank”. Esto genera confianza y crecimiento. La esencia es que la dolarización no es un sistema de cambio fijo o algún tipo de regla estricta, sino un cambio radical de institucionalidad monetaria: optar por la de otro país que la tiene de mejor calidad (o menos mala).

Y afortunadamente el gobierno optó por esto último en Enero del 2000. Hay que agradecer a las personas que lideraron el proceso de poner a la dolarización en las mentes y entre las opciones: Dora de Ampuero, Joyce de Ginatta (que en paz descanse) y Franklin López Buenaño.

C. Del 2000 en adelante: Dolarizados

En esencial ¡la dolarización ha rendido sus frutos! Dentro de lo que es sensato: no es una panacea que pueda resolver todos los problemas económicos y sociales, pero es un enorme aporte. Trae una base sólida sobre la cual se puede construir … por supuesto el resto de la construcción misma, es una decisión de la colectividad de hacerlo o no, y como comentaremos más adelante, en Ecuador no lo hemos hecho.

- Primero en su ámbito más básico: la inflación se ha situado desde 2003 por debajo del 5% .

- Segundo, y fundamental, todos ahora estamos cubiertos por el mismo paraguas monetario, mientras antes la situación de bimonetarismo (2 monedas coexistiendo en un entorno de alta inflación) era perversa para la gente de más bajos recursos.

- Tercero, hay un mayor enfoque en productividad, aunque esto no sea fácil si el resto del entorno económico es negativo. Puesto de manera sencilla: en las empresas el Gerente de Producción y Productividad se torna al menos igual de importante que el Gerente Financiero.

- Cuarto, se evita que los shocks y el mal manejo macroeconómico (como en la década desde 2007) se transmitan con altos grados de incertidumbre y deterioro general al conjunto de la economía. Es altamente probable que de haber mantenido el sucre, Ecuador estaría actualmente enfrentando una situación similar a la de Argentina (no creo que la de Venezuela, que se asemeja más al modelo cubano o al de un narcoestado).

- Quinto, es muy importante resaltar la estabilidad de los balances personales o empresariales. Con moneda propia, cuando hay una fuerte devaluación (nominal y real), los activos en dólares (las deudas también por supuesto) se deterioran significativamente.

- Sexto, la dolarización quita de las manos de los políticos y sus aliados, la manipulación del dinero en detrimento de los ciudadanos.

¿Tiene la dolarización aspectos negativos? Sin duda como cualquier mecanismo institucional. El más importante es no disponer de instrumentos (devaluación e impresión de dinero) para enfrentar shocks reales o nominales que, razonablemente manejados, pueden ser útiles, pero en casos como el ecuatoriano más bien se generan círculos viciosos de creación monetaria-devaluación-inflación que de ninguna manera ajustan precios relativos sino que profundizan los desequilibrios, el riesgo y la incertidumbre.

D. ¿PROTEGER la DOLARIZACIÓN? NO NECESITA … ¿ELIMINAR el BCE? SÍ para EVITAR MALAS TENTACIONES … ¿FORTALECER la ECONOMÍA? SÍ

Si es así de positiva la dolarización ¿hay entonces que protegerla y fortalecerla? La respuesta, que puede sorprender, es: no hace falta protegerla, se defiende sola.

Pero ciertamente puede verse en riesgo por dos lados (sería suicida dejarse llevar por esos senderos). Uno, directamente, si el gobierno emite una moneda paralela y obliga a los ciudadanos a recibirla y usarla, con lo cual puede extenderse un peligroso sentimiento de desconfianza monetaria. Dos, indirectamente, si la economía tiene problemas serios y por ejemplo crece muy poco (insuficiente generación de empleos e ingresos), puede existir la tentación de imprimir dinero para empujar la actividad económica, bajo la errada idea ya mencionada de que más dinero (en lugar de más productividad económica, social e institucional) puede lograr ese objetivo.

De ahí la pregunta: ¿es necesario mantener el Banco Central? Respuesta: No, para evitar las tentaciones de manipular la moneda. Se lo hizo en el correísmo y no se debe repetir, las malas tentaciones repetidas se vuelven más peligrosas.

Las funciones (resumidas) que se le atribuyeron al BCE (o se atribuyó) desde el inicio fueron (ver BCE Marzo 2001):

Las funciones macroeconómicas del BCE, son: *evaluación continua de los potenciales choques externos e internos que puedan alterar los flujos de la economía nacional, identificar los medios de su transmisión y diseñar e implementar mecanismos de respuesta; *monitorear la consistencia de la política económica; *identificar a los sectores más vulnerables; *definir y controlar las variables determinantes del crecimiento económico y de liquidez; *realizar estudios teóricos y empíricos sobre la estructura y evolución de la economía; y *elaborar las estadísticas necesarias.

Y las funciones microeconómicas se resumen en: * ejecutar el régimen monetario; *proveer de medio circulante, administrar y regular el sistema de pagos y de encaje; *administrar las cuentas del sector público y entidades del sistema financiero privado sujetas a encaje; *monitorear los riesgos financieros; *recircular la liquidez del sistema financiero; * efectuar el servicio de la deuda pública; y *proveer servicios de comercio exterior.

Se puede claramente observar que las funciones logísticas y operativas las podrían realizar otras entidades, en particular aquellas ligadas al propio sistema financiero, en el país o en el exterior. Las de monitoreo del sistema financiero las debe hacer una entidad independiente pero más bien relacionada con la Superintendencia de Bancos. Las funciones ligadas al manejo monetario propiamente dicho (en esencia, determinación y acción sobre la liquidez), simplemente no deben existir, porque en gran medida en eso consiste la dolarización. Y las de asesoría, estudios y análisis, deben estar ligadas al Ministerio de Economía. En todo caso, lo que menos tienen las funciones son las de “Banco” y peor de “Banco Central”.

Lo que sí es necesario es generar un entorno que potencie el efecto positivo de la dolarización en el conjunto de la economía. Por ejemplo:

Uno. Desde el año 2000 se dijo que era necesario aplicar la estrategia de “ahorrar en épocas de vacas gordas para usar esos recursos en épocas de vacas flacas” (¡expresión ni siquiera económica, sino bíblica!). Y eso se planteó y se aplicó con las llamadas “leyes troley” hasta el 2007. Pero desde entonces, empezó la época de “raspar la olla”, el gobierno tomando todos los re- cursos que encontraba para inyectarlos en la economía y así generar un efecto positivo muy temporal pero con grandes costos futuros.

Dos. Desde el año 2000, se dijo que era indispensable tener salarios variables, es decir un salario fijo más bien razonablemente bajo y por encima un variable que se ajuste a la coyuntura. Pero se hizo exactamente lo contrario.

Tres. Hay otros temas de los que se ha hablado en el país pero poco hemos hecho. a) Una mayor apertura comercial al mundo, Ecuador es de los más rezagados en materia de tratados de comercio, con Europa recién lo firmamos en 2017 (y de mala gana), con EEUU nos retiramos de la mesa de negociación hace más de 15 años y no hemos podido volver seriamente, y además mantenemos estructuras de protección arancelaria elevadas. b) Manejamos la moneda de reserva mundial, pero no se ha avanzado en la integración financiera con el mundo (el IEEP ha hecho propuestas legales muy claras). c) La estructura estatal es cada vez más un lastre para el desarrollo económico, con un gasto público agregado que supera el 40% del PIB con bajísima o incluso negativa productividad, y una estructura impositiva costosa e ineficiente. d) Reforma del sistema de pensiones que está al borde de una quiebra progresiva. e) Empuje al petróleo y minería. f) Sobre todo una sociedad donde primen las decisiones e intercambios libres… Y más.

En definitiva, la dolarización ha sido altamente beneficiosa para el Ecuador … ¡pero podríamos hacer tanto más para potenciar su impacto positivo!

Tenemos un piso sólido gracias a la dolarización, debemos sobre esa base construir un mejor edificio económico, social e institucional.

REFERENCIAS

Banco Central del Ecuador – Notas Técnica #60 – “Meta De Inflación Explícita: Un Esquema Alternativo De Política Monetaria Bajo Tipo De Cambio Flexible” – Virginia Fierro Renoy y Pedro Brito –

Diciembre 1999

Banco Central del Ecuador 1999 Memorias – Capítulo 4 – Política Monetaria y Financiera y Tasas de Interés

Banco Central del Ecuador – Diciembre 2000 – Apuntes de Economía #14

Banco Central del Ecuador Marzo 2001 – La Dolarización en Ecuador, un Año Después

Espol 2009 – Gaudencio Zurita , Javier Salazar – El Proceso Inflacionario en Ecuador

Lucio Paredes Pablo – El Libro de la Dolarización – Marzo 2000 -Quito

Lucio Paredes Pablo – “Argentina estaría mucho mejor Dolarizada” – Blog de Emilio Ocampo Argentina – Julio 2024

Mahuad Yamil – Así Dolarizamos al Ecuador – Ariel – 2021

¿Ya conoces nuestro canal de YouTube? ¡Suscríbete!

Temas relacionados

Deja un comentario

El autor

Pablo Lucio Paredes

Doctor en Economía Aplicada por el Instituto de Estudios Políticos de Paris.

Profesor en la Universidad Católica del Ecuador, la ESPOL, IDE y actualmente la Universidad San Francisco de Quito.

Ha realizado múltiples consultorías para empresas nacionales e internacionales.

Ex Asambleísta Constituyente. Socio fundador de la revista EKOS Economía, creador de los programas de TV “Usted y su dinero” y “Economía para todos”.

Promotor del Contrato Social por la Educación. Editorialista del diario El Universo y autor de varios libros sobre la economía ecuatoriana.

Director del Instituto de Economía de la USFQ y profesor de San Francisco Business School.

Ecuador destaca por su alta actividad emprendedora, pero enfrenta retos de sostenibilidad

Lo de fondo

UTPL impulsa el acceso a la educación superior con más de 25 tipos de becas

Conexia UTPL, innovación y conocimiento que impulsan el desarrollo empresarial

El acuerdo comercial