¿Qué nos espera en 2024? … ¿Solo pesimismo? No

Universidad San Francisco de Quito

Pablo Lucio Paredes

Director del Instituto de Economía USFQ, [email protected]

Sofía Montero

Alumna de Economía USFQ, [email protected]

Permítanme empezar con una crítica (interesante y válida) a la capacidad de evaluación presente y futura de los economistas. Justificada, pues no es fácil analizar los fenómenos sociales, por eso la economía es interesante y difícil. Y ciertamente hay enormes fallas: sus limitaciones (comprensibles) para poder identificar la capacidad de las personas y sociedades de reaccionar, innovar, resolver situaciones complejas. Por eso la economía tiende a ser más sombría (“dismal science”) que la realidad.

Veamos qué nos dice The Economist (Diciembre 2023):

“Un año sombrío para la ciencia sombría” …

“Dedique usted un pensamiento a los economistas. Las Navidades pasadas (2022) eran un grupo inusualmente pesimista: el crecimiento que esperaban en EEUU durante el siguiente año era el cuarto más bajo en 55 años de encuestas … Este año los economistas deben cambiar el pudín por pastel de humildad, porque Estados Unidos probablemente ha crecido un 3% por encima de la tendencia. A los economistas que se dedican a trabajos empíricos también se les han cuestionado sus conclusiones. Consideremos las investigaciones sobre desigualdad: muchas encontraban una brecha creciente entre ricos y pobres. Pero en noviembre aparece un artículo que concluye que, después de impuestos y transferencias, los ingresos estadounidenses no son mucho más desiguales que en los años sesenta…

¿Cree que la movilidad social en EEUU es menor que en el libre siglo XIX, cuando los jóvenes podían ir al Oeste? Una nueva investigación muestra que hoy hay más igualdad de oportunidades que en el pasado (aunque en parte sea porque el pasado fue peor de lo que se pensaba).

…¿Qué lección se deben extraer del año tumultuoso de los economistas? …. que los economistas deberían animarse: las investigaciones que han sido cuestionadas inspiraron mucho pesimismo sobre el capitalismo moderno, pero una recesión evitada, tendencias de desigualdad más planas y menos desesperación de la gente serían buenas noticias. Quizás la ciencia deprimente debería serlo un poco menos…”.

1. El mundo en 2024

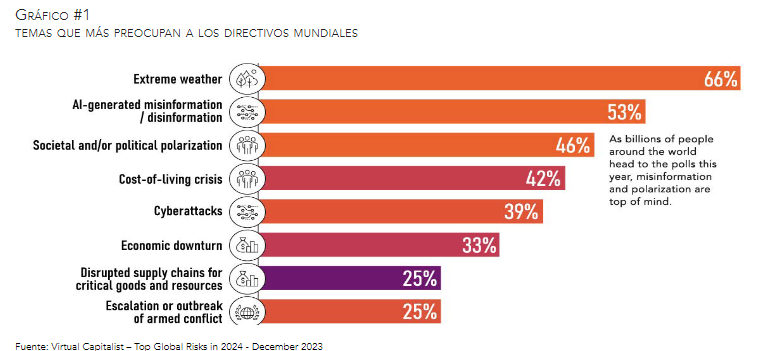

Ciertamente es un año incierto donde hay riesgos variados (ver gráfico #1).

#1-Geopolíticos y globales.

La guerra en Ucrania continuará, y su desenlace no será quizás el mejor. El Medio Oriente arde, y aunque las hostilidades se frenen, no hay visos de que una solución real esté cercana, lo cual genera ampliaciones como los terroristas hutíes en Yemen que frenan el comercio marítimo. Y en Asia Oriental hay al menos 2 puntos calientes (que no creo vayan más allá): la China que se siente cada vez más incómoda con Taiwán (porque su éxito independiente es una afrenta al “imperio” chino), y Corea del Norte cuya actitud hostil es permanente, pero es la manera para su líder de “estar presente y justificarse” … Además, detrás de todo esto hay la intención marcada de China, Irán y Rusia de ser cada vez más una contraparte fuerte para Occidente, e incluso en muchos casos de querer socavar la esencia occidental, lo que genera tensiones económicas, tecnológicas, políticas y militares.

Elecciones varias pero sobre todo en Estados Unidos. Un país donde el clivaje entre demócratas y republicanos es cada vez más marcado, hay menos capacidad de diálogo y una grave tendencia a lo políticamente correcto o los excesos “woke”, hay posiciones y decisiones más extremas, hay menos confianza en la capacidad colectiva de resolver problemas y en la institucionalidad. Muy grave para un país que se construyó sobre la base de todo lo contrario.

El cambio climático, o simplemente el estado presente del clima, que más allá de las discusiones muy importantes sobre su origen y futuro, marca tendencias económicas. Por ejemplo la sequía en el Canal de Panamá que encarece el comercio. Las sociedades atenuarán y resolverán este problema, pero es un proceso que requiere tiempo.

Y en América Latina, veamos lo que plantea el Centro de Estudios Internacionales UC “América Latina 2024: la amenaza del crimen organizado” (D.Zovatto / J. Sahd K.)

“En las proyecciones del FMI para el 2024, la región crecería (menos del 1%) por debajo del promedio mundial.

…A nivel de riesgos políticos, nuevamente el principal es el crimen organizado (responsable de alrededor de la mitad de los homicidios en la zona), la inseguridad y narcotráfico. Un caso sintomático es Ecuador. El segundo lugar es ocupado por el aumento de la corrupción e impunidad, con países como Uruguay, Chile y Costa Rica –tradicionalmente de buen desempeño– que han sido víctimas de estos episodios. La desafección democrática ocupa el tercer lugar, con una señal alarmante: más de la mitad de los latinoamericanos es indiferente al régimen político, mientras el Gobierno le resuelva sus problemas, dando mayor espacio a liderazgos de corte populista y autoritarios… Cuarto, la gobernabilidad bajo presión y rápida pérdida de apoyo de los mandatarios, que está trasladando las expectativas hacia nuevos liderazgos con escasa estructura y experiencia de gestión que les impiden al llegar al poder contar con bases sólidas de

gobernabilidad. El aumento de flujos migratorios se ubica en el quinto lugar, actualmente el mundo alberga a 7.7 millones de migrantes venezolanos, y eso ha generado tensiones sociales y conflictos entre los migrantes y las comunidades receptoras, especialmente en Colombia, Chile, Ecuador y Perú. La radicalización de las protestas sociales (sexto), en un escenario económico mediocre y altos niveles de desconfianza hacia las instituciones públicas, aparece nuevamente como un riesgo que podría regresar.

…. Por último (décimo), la vulnerabilidad frente al cambio climático, lo que pone en riesgo temas relevantes como la seguridad alimentaria, la escasez de recursos hídricos, hacer frente a eventos climáticos extremos y una capacidad de adaptación cada vez más compleja de las comunidades más desfavorecidas. Además, habrá que mirar con atención el fenómeno de El Niño.

Sin embargo, América Latina presenta oportunidades únicas a partir de sus ventajas competitivas en la agenda del siglo XXI, dada su alta disponibilidad de minerales críticos y su mayor potencial para el desarrollo de energías renovables; la digitalización, el cambio climático, la tecnificación en la producción de materias primas y las ventajas del nearshoring entre otras….”.

#2 – Económicos

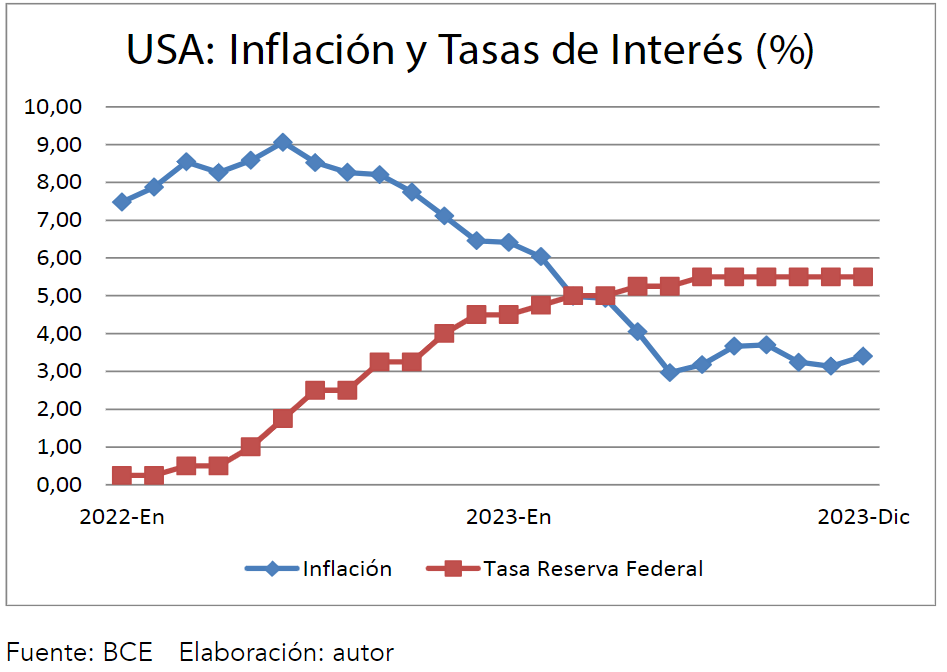

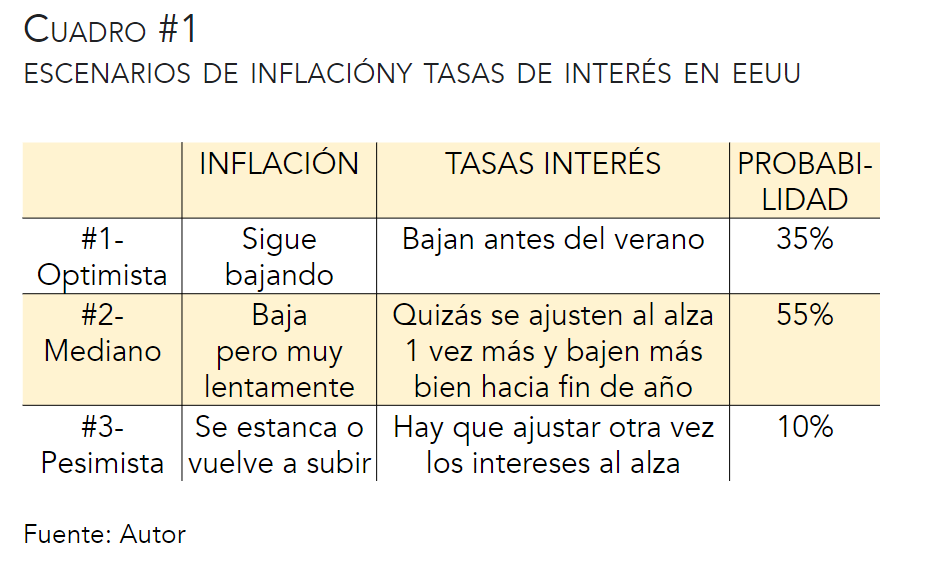

Obviamente está el tema de la inflación, para el cual tomaremos como referencia a los EEUU. Como muestra el gráfico #2, el alza de los intereses ha permitido una baja importante de la inflación, y eso ha llevado a pensar que las tasas de interés podrían ya bajar en el 2024. Sin embargo, la pelea no está aún ganada, la inflación se ha estabilizado alrededor del 3/3,5% cuando el objetivo es el 2%. Hay 3 escenarios posibles, como muestra el cuadro #1. Y este tema es muy importante en particular para nosotros, porque ya hemos sufrido la presión al alza de las tasas de interés en Ecuador, y porque el valor del dólar en el mundo, en gran parte dependerá de cómo se muevan los intereses en dólares respecto al de otras zonas. Por ejemplo se fortaleció frente al euro cuando los intereses en EEUU subían más, y en cambio se debilitó frente al peso colombiano cuando en Colombia las tasas de interés se acercaron al 15%.

En cuanto al crecimiento, este se ha mantenido relativamente sólido en EEUU, a pesar de la elevación de los intereses. La teoría económica nos dice que eso es muy explicable bajo la visión de que la gente tiene expectativas racionales cuando anticipa positivamente la política de la Reserva Federal (si la gente tuviera expectativas constantes o adaptativas, tomaría más esfuerzo y recesión convencerle de adaptar rápidamente su expectativas a la baja). En el escenario #1 la economía mantendría su empuje, en el #2 quizás se frene hasta que se confirmen los resultados sobre inflación, y en el #3 ciertamente se entraría en recesión … Y a esto habría que agregar un entorno internacional poco sólido y en particular donde uno de sus motores como es la China, está sufriendo un triple impacto: deuda al alza, sector inmobiliario en caída y disminución de la población, y además el frenazo de Alemania que afecta a toda la eurozona.

Nota final. El mundo tiene problemas, pero al mismo tiempo la capacidad de resolverlos y avanzar. En particular vía los notables cambios en la tecnología como la Inteligencia Artificial o en Biología y más. Crean problemas pero resuelven más, y la vida diaria se enriquece.

2.Ecuador: con muchos negativos ….Pero no todo es oscuro

#1. INSEGURIDAD

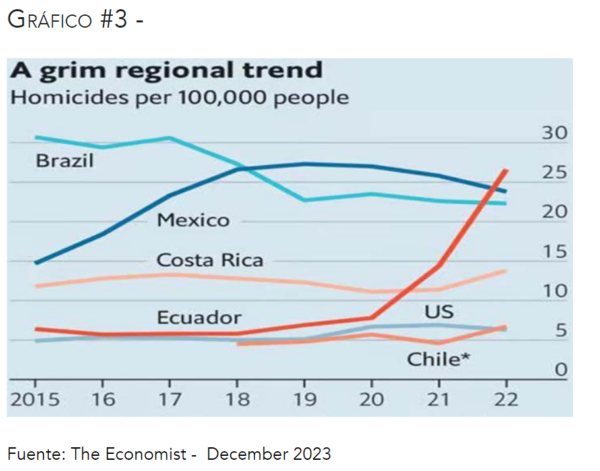

Lo vivimos todos los días. Terrible la cantidad de muertes (ver gráfico #3). Inaceptable que gente deba entregar a los mafiosos sus propiedades fruto de años de esfuerzo. Muy duro verse afectado por las vacunas y amenazas que obligan a cerrar negocios y cambiarse de domicilio. El impacto económico generado por la reducción en la movilidad, y por tanto la disminución

en el gasto es evidente, y obviamente se generan menos inversiones porque uno se pregunta “¿y para qué?” (…se mantienen sólidas las inversiones en centros comerciales donde la gente se siente más segura). Según PRIMICIAS, en base al Informe del Instituto para la Economía y la Paz, el costo de la violencia en Ecuador asciende a USD 12.229 millones anuales, lo que supone un impacto de USD 1.127 por persona y del 6% del Producto Interno Bruto (PIB). Más allá de la exactitud de la metodología, es una cifra impresionante.

El Gobierno ha tomado aparentemente el toro por los cuernos, ojalá los resultados aunque ciertamente lentos, sean positivos. Esto no quiere decir dar absoluta carta blanca a los policías y militares, sino actuar con inteligencia y firmeza. Esto implica encontrar la estrategia más adecuada para enfrentar el problema. Pero al menos hay una sólida unión de la ciudadanía detrás de estos problemas.

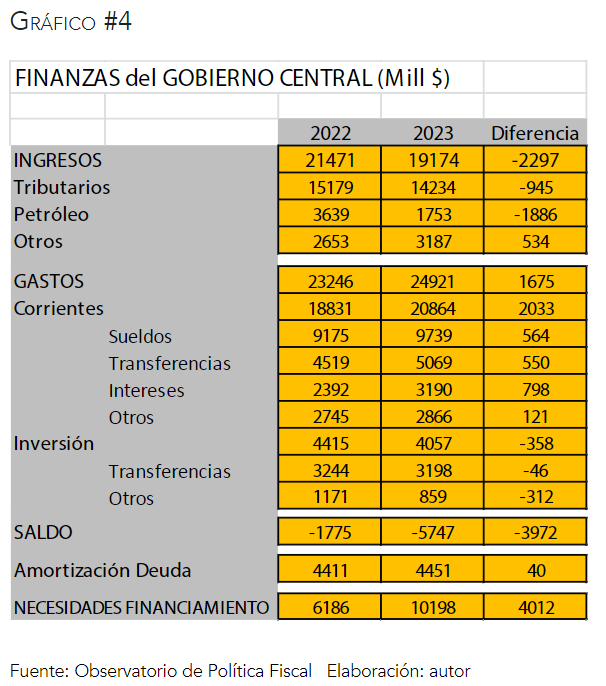

#2. LA MUY MALA SITUACIÓN FISCAL

Efectivamente muy mala. El gráfico #4 la muestra en detalle para el Gobierno Central. En 2022 la situación fue bastante razonable pero recordemos que entonces el precio del petróleo ecuatoriano fue en promedio 90$ por barril, había el impuesto excepcional a los patrimonios y la nueva tabla de Impuesto a la Renta. En 2023, ya no hay esas ventajas (el petróleo en $60), y el gasto corriente creció por mayores sueldos ($500 millones), aportes a la seguridad social (+$500 millones) e intereses de la deuda (+800 millones), con lo cual el déficit aumenta en casi $4.000 millones y las necesidades de financiamiento (déficit + amortización de deudas) de $6.186 millones a $10.198 millones! Obviamente como el gobierno no pudo conseguir este último monto, tuvo que dejar atrasos por más de $4.000 millones: seguridad social, proveedores, etc. Y ahora hay que pagar la factura, porque 2024 será similar o peor.

Hay que estar claros que la situación es menos dramática para el conjunto del sector público no financiero (SPNF). Y así sucede todos los años. Por ejemplo en 2021 el déficit del gobierno central fue de -4% del PIB y el del SPNF -1.7%, mientras en 2022, las cifras fueron de -1,2% y 0% respectivamente (las metodologías no son exactamente las mismas, pero las tendencias son claras). Esto se debe a que hay entidades fuera del Gobierno Central que tienen superávits como la seguridad social (que tiene recursos pero camina al abismo) y los Gads. En 2023 y 2024 el déficit del SPNF estará hacia el 3% o 4% del PIB.

En ese contexto, el tema de la deuda (interna y externa) es importante porque pagamos bastante pero también necesitamos más financiamiento.

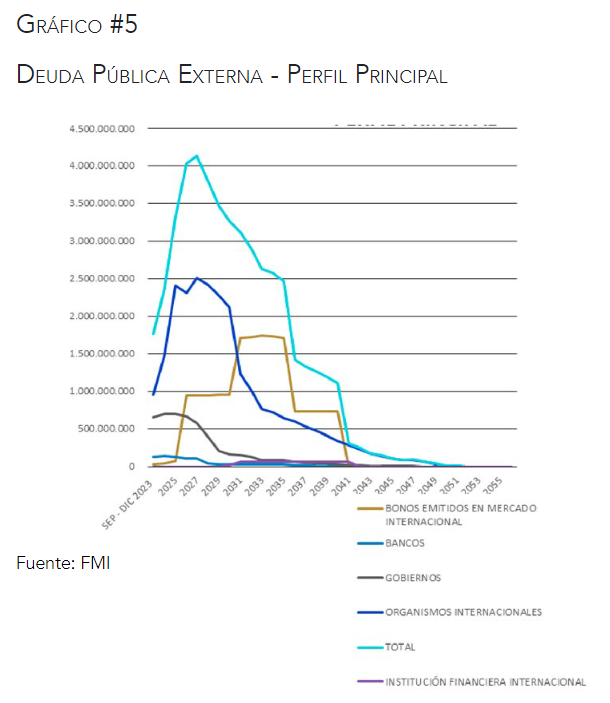

¿Pagos? En intereses en el 2023 se fueron $3.000 millones y en amortizaciones alrededor de $5.000 millones, ambos aspectos juntos: $8.000 millones. Mientras tanto captamos unos $9.000 millones, lo cual implica que usamos endeudamiento para pagar intereses y amortización de la deuda … y además sobraron $1.000 millones para ser utilizados por el gobierno. Como nada es gratuito, la contraparte es que la deuda total aumentó en $4.000 millones (9.000 – 5.000). Y si bien estos años los pagos han sido manejables en deuda externa por la renegociación de bonos en 2020 y de la deuda china en 2022, vemos en el gráfico #5 cómo van aumentando y desde 2025 otra vez se vuelven difíciles de asumir, y ahí el riesgo de un nuevo “default” (el Presidente Noboa lo dijo en Nueva York).

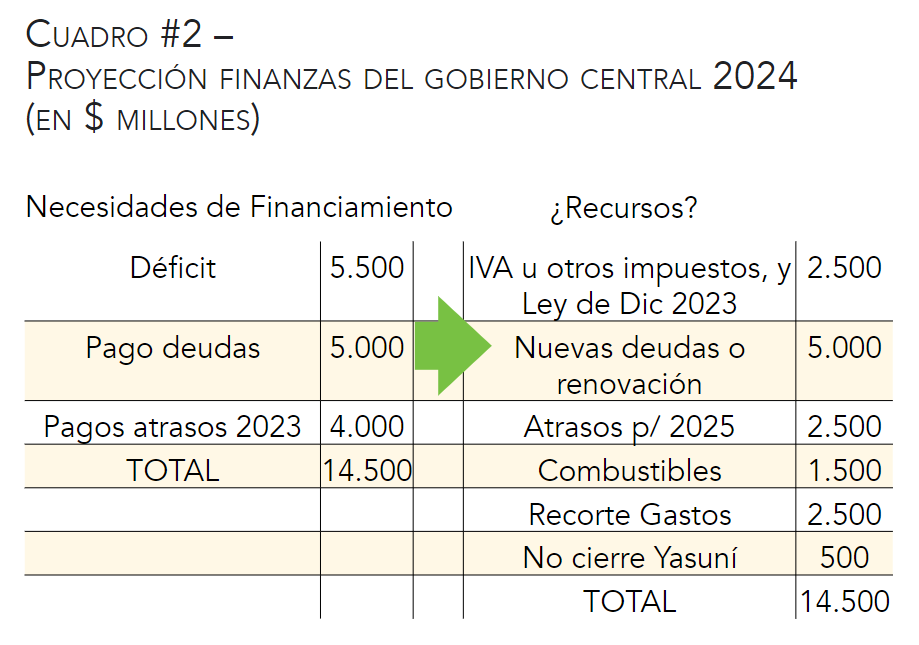

La situación para el 2024 se puede resumir en el cuadro #2. Hay esas u otras opciones.

¿Mi criterio de qué debemos hacer? Abordar al mismo tiempo 5 elementos: 1)reducir drásticamente gastos improductivos de todo el gobierno (los sufrimos diariamente en los contactos con entidades públicas, incluyendo Gads) y trasladar actividades al sector privado (hay muchas). 2)eliminar y focalizar subsidio a los combustibles: es un pésimo uso de los recursos. 3)subir IVA (da caja). 4)impulsar minería y petróleo (incluyendo no cierre del Yasuní). 5)cobrar impuestos a los que no pagan …. y, ojalá además, reforma de seguridad social, laboral y bajar fuertemente impuesto a la renta con racionalización de exenciones y simplificación de procesos. Pero solo subir el IVA (o cualquier otro impuesto) sin el punto 1, sería una irresponsabilidad, porque mantendríamos al 100% un Estado de bajísima productividad que empobrece al país.

Por ahora las discusiones políticas apuntan a un aumento paulatino y probablemente temporal del IVA. Además un impuesto “solo este año” sobre las empresas que han aumentado sus utilidades en más del 50% (tener éxito se termina castigando), y sobre los bancos (absurdo cuando lo que necesitamos es atraer banca extranjera, ampliar el crédito y bajar los intereses). Y de los otros puntos anteriores (1,2,4 y 5), muy poco se habla concretamente. No es el mejor camino.

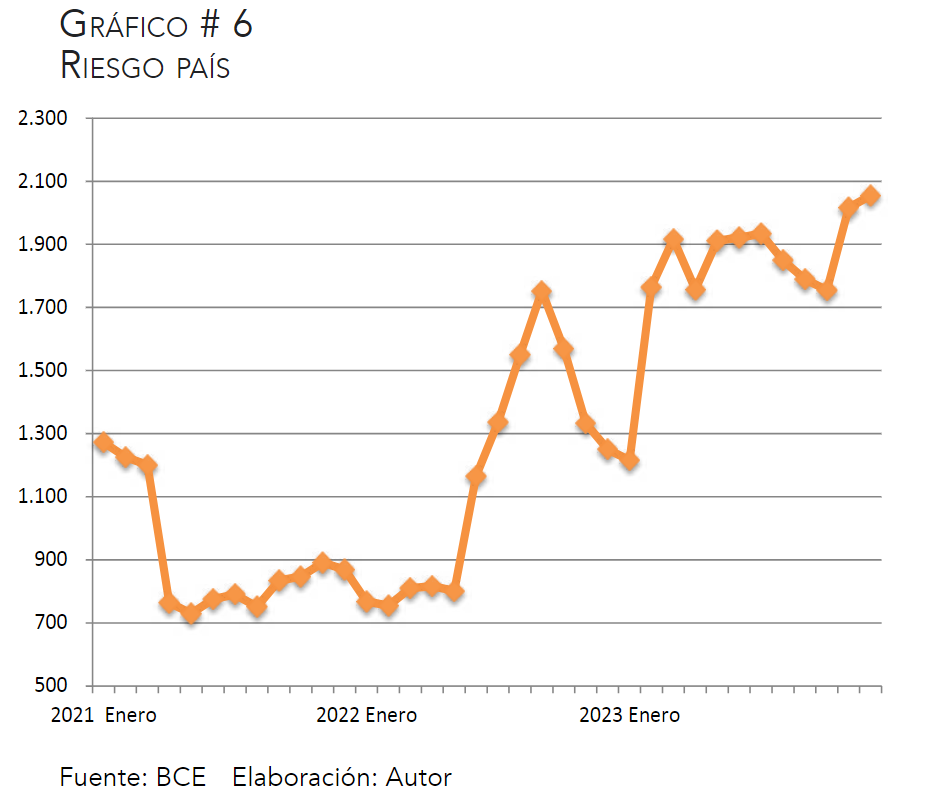

#3. RIESGO PAÍS

La confianza y/o el riesgo son claves en cualquier actividad y relación económica. Hay una medida internacional diaria: el riesgo-país. Mide algo muy concreto: cómo evalúan los mercados internacionales la probabilidad de que un país pague o no pague sus compromisos de deuda pública. Indirectamente están evaluando todo el entorno de la economía, pero es algo muy puntual. Y los resultados (ver gráfico #6) son muy malos. Actualmente estamos alrededor de 2.000 puntos lo cual quiere decir que los inversionistas para tener deuda ecuatoriana en su portafolio (por ejemplo prestarnos), esperan un rendimiento de 20% (2.000 puntos) más el rendimiento de los papeles del Gobierno americano. Somos casi los peores del continente, aunque estos días ha mejorado.

¿A qué se debe esto? Obviamente al riesgo de que no paguemos la deuda externa ahora, o en el 2025. ¿Razones? La muy mala situación fiscal, agravada por los problemas de la seguridad social que pronto requerirán de aún más recursos (¿para cuándo una reforma?), la producción de petróleo que sigue declinando (además del golpe del cierre del Yasuní que ojalá se pueda al menos diferir), y el precio del petróleo que bajó 30 dólares entre 2022 y 2023 y algunos creen puede seguir declinando (pero los pronósticos pueden alterarse por mil razones).

Pero en realidad hay otra medida de riesgo más importante. Y es: ¿cómo perciben el riesgo las personas (nosotros) dentro del país cuando quieren invertir, contratar, lanzar una nueva actividad, salir a gastar y más? No hay medida de ese riesgo, pero obviamente actualmente es muy alta.

Detrás de esto hay, entre otras, una consecuencia muy grave que refleja la desesperanza de no encontrar oportunidades futuras: oficialmente han salido del país entre 100 mil y 150 mil ecuatorianos cada año últimos 3 años (la cifra efectiva debe ser mayor).

#4. CRECIMIENTO DE LA ACTIVIDAD ECONÓMICA

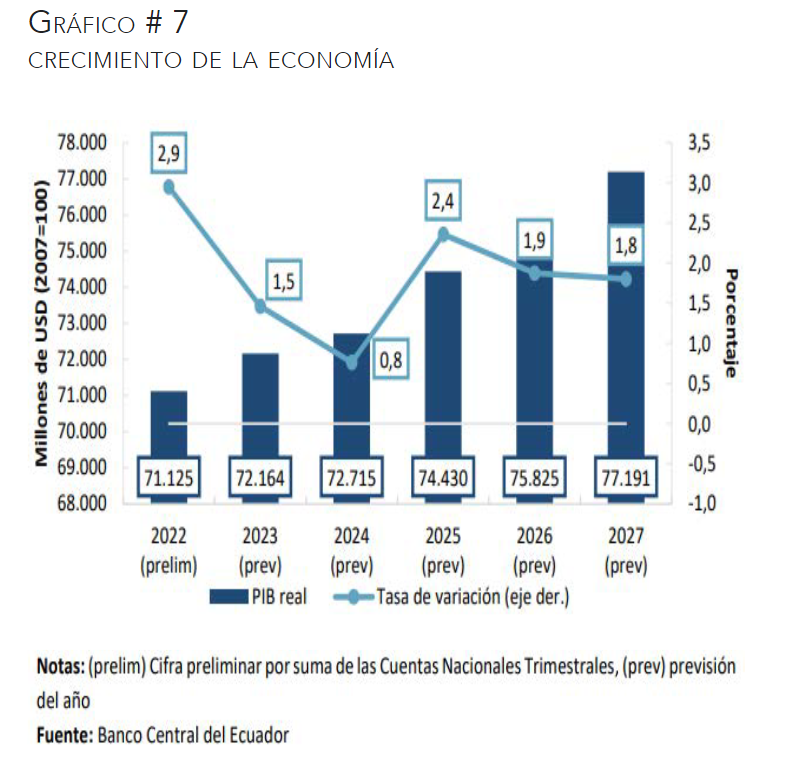

Es esencial, es la mejor “política social”, representa la manera genuina de que la gente mejore en su vida mediante más (y mejores) empleos e ingresos. Y el objetivo debería ser crecer entre el 4% y 5% de manera sostenible y sostenida. Como vemos en el gráfico #7, el Banco Central proyecta apenas entre 1% y 2%, y aunque puede estar equivocado (ojalá), estamos lejos del objetivo.

Mayor crecimiento depende en esencia de que exportemos más, consumamos más e invirtamos más, y que eso genere un círculo virtuoso en que se retroalimentan mayor producción, más empleo e ingresos, más demanda y nuevamente más producción. Pero ese entrelazamiento positivo entre oferta y demanda, requiere que haya la necesaria confianza para impulsarlo (hoy a la baja como ya dijimos), y que no haya otros factores que la frenen como hoy pueden ser apagones, Fenómeno del Niño, más impuestos y riesgos fiscales importantes, reglas laborales que dificultan contratar (¿usted no duda cuando piensa contratar a alguien?), altas tasas de interés y por supuesto la inseguridad.

Proyecciones no muy buenas. Pero ojalá al menos se cumplan, porque muchos economistas piensan que podría ser peor.

#5. SISTEMA FINANCIERO Y LIQUIDEZ

Es un factor positivo porque se ha mantenido sólido con una buena liquidez y buen crecimiento del crédito, pero aparecen señales menos optimistas.

a)Menor crecimiento de los depósitos en la banca (de +15% a +6%) y del crédito (de +25% a +9%), y algo similar en las cooperativas aunque se mantienen más dinámicas. Y esa tendencia declinante se mantendrá. Sorprendentemente, en medio de esta situación, la Asamblea decide imponer un Impuesto a la Salida de Divisas (ISD) al endeudamiento externo del sistema financiero, se necesita exactamente lo contrario!

b)La elevación de las tasas de interés pasivas (para captar fondos) que en los últimos 2 años han subido en promedio de 5,5% a casi el 8%. Esta “guerra de tasas” nunca es sana porque aumenta el riesgo o disminuye su rentabilidad. Esto se debe a la menor liquidez en la economía y a la subida de tasas en el mundo que compiten con el mercado ecuatoriano.

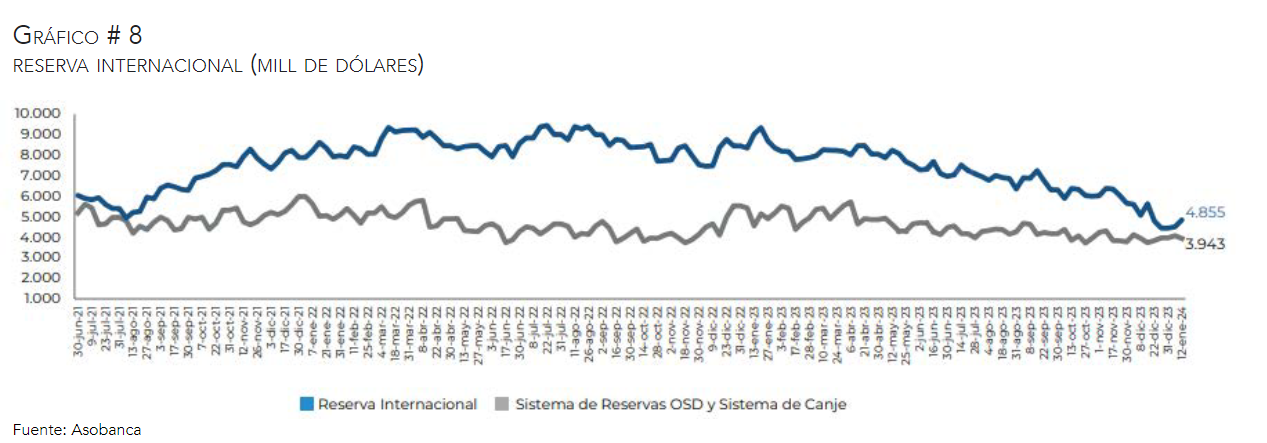

c)La reserva internacional ha bajado sustancialmente (ver gráfico #7) como reflejo de que hay más salida que entrada de dólares en la economía, como cuando la liquidez y/o capital de trabajo en una empresa disminuyen. Punto aceptable: aunque ha disminuido, la reserva aún cubre más del 100% de los depósitos del sistema financiero, lo cual es sano.

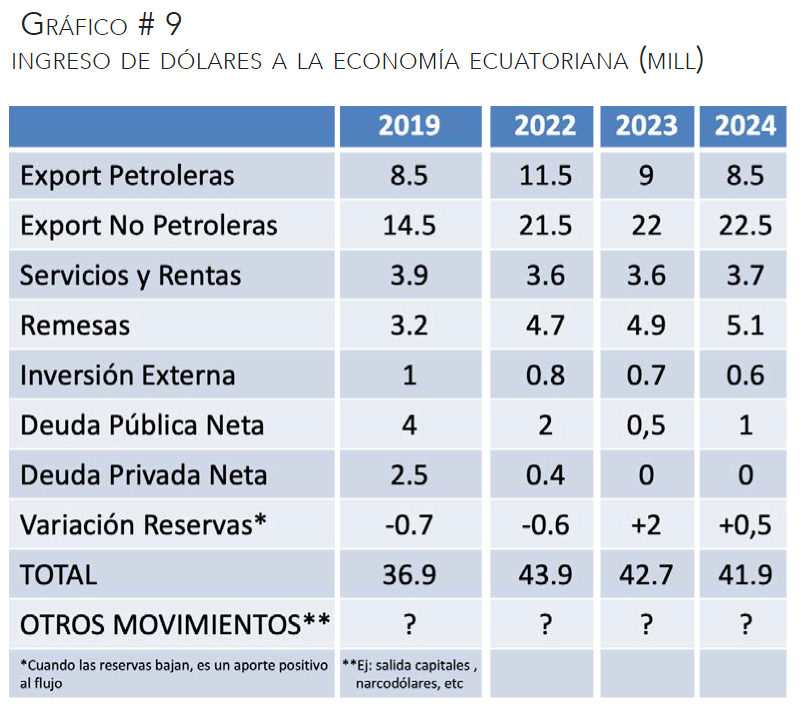

d)Sin duda hay un freno de la entrada de dólares a la economía. En el gráfico #8, hago una estimación de cuántos dólares (“oficiales”) entran anualmente a la economía ecuatoriana, se ve claramente que 2023 y 2024 son años de menores entradas y eso obviamente no es bueno en cuanto a la actividad económica. PERO OJO, esto de ninguna manera quiere decir que la dolarización esté en riesgo, porque la economía se acomoda cuando hay más o hay menos dólares, en particular vía crecimiento económico.

#6. PÉSIMA POLÍTICA

La política tiene el importante rol de ayudar a enfrentar decisiones colectivas básicas. Aquí parece todos los mecanismos e incentivos van exactamente en la dirección contraria. La muerte cruzada aplicada por Guillermo Lasso fue la culminación, un gobierno internamente paralizado, y frente a las estructuras políticas atrapado en un juego de suma negativa. Y ahora tenemos un gobierno de apenas 18 meses que tiene 2 opciones: o podría manejar ese corto plazo como una fortaleza si decide hacer lo que el país requiere (reformas esenciales y la lucha contra la inseguridad), o como una debilidad si va hacia el mínimo común multiplicador pensando en su reelección. Y los otros partidos que pueden mirar las cosas dentro de un enfoque similar: bloqueo para posicionarse en 2025, o apoyo razonable para tener un mejor país donde todos salen ganando, pero no conocemos sus intenciones ni los que tienen oculto en los closets.

¿Qué marcaría al gobierno de Noboa como un buen Gobierno? Probablemente que disminuya la inseguridad, que mejore algún tema de la vida diaria como el mejor acceso a salud de los ciudadanos, que continúe con el tema de los tratados comerciales, que emprenda alguna inversión importante como mantenimiento de carreteras con el sector privado, que disminuya la obesidad del aparato estatal, que al menos ponga en discusión la reforma laboral y de la seguridad social y dejar tranquila a la dolarización … ¿y qué no debe hacer? Trabajar solo en función de la reelección, tomarse la reserva internacional, causar revuelo en la deuda externa o entrar en broncas políticas innecesarias.

#7- ….Y HAY VARIOS FACTORES POSITIVOS

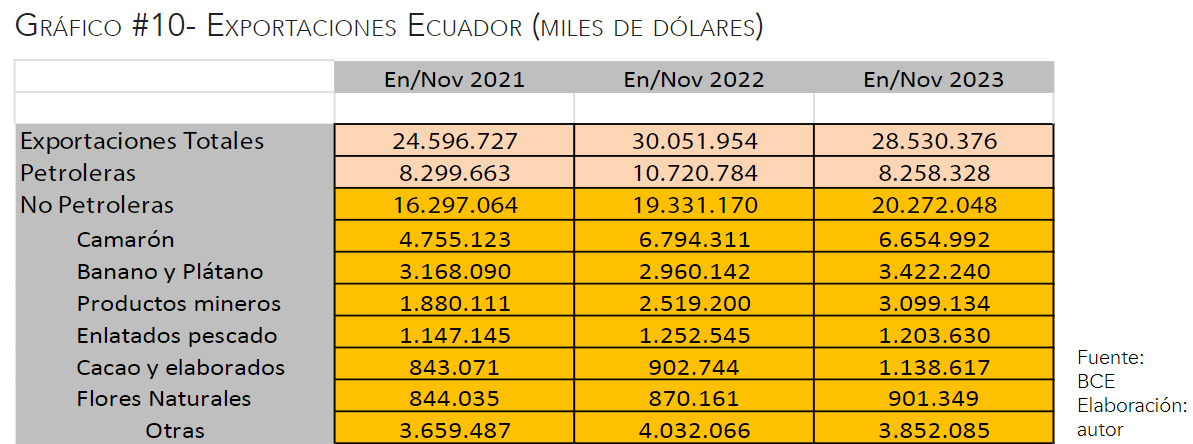

El primero y más atractivo: la capacidad exportadora del sector privado ecuatoriano (ver gráfico #9). Muy sencillo, de 2021 a 2023 (enero a noviembre de cada año) hemos crecido de $16 mil a $20 mil millones de dólares, con 6 productos que se sitúan alrededor de los $1.000 millones anuales: camarón, banano, minería (a pesar de que muchos intentan impedir que se desarrolle, cuando más bien hay que frenar la minería ilegal), enlatados de pescado, cacao y elaborados, flores. Y vienen detrás otros productos como la pitahaya.

Están en marcha varios tratados de comercio que potenciarían esta dinámica. Con la China (mercado de casi 20 trillones de dólares, 120 veces el Ecuador) cuyo acuerdo ya está en la Asamblea Nacional, donde algunos tratan de impedir su aprobación, por razones relativas al medio ambiente que uno puede entender pero no compartir, porque son problemas que se generan con o sin acuerdo comercial (y pero aún sin acuerdo). Se están llevando a cabo avances con otros países, los cuales suman un PIB conjunto de 4 trillones de dólares. Corea del Sur: aún debe pasar un texto final por la Corte Constitucional. La negociación con Canadá comenzará próximamente, mientras que Costa Rica ya ha acordado un tratado que debe enviarse a la Asamblea. Panamá y República Dominicana están avanzando y se espera que se cierren este año. Sin embargo, hay el tema muy específico de los Estados Unidos (PIB de más de 20 trillones de dólares) donde no se ha podido negociar un Tratado de Comercio, pero existe la posibilidad (con un camino aún tortuoso) de que nos “subamos” al acuerdo de los países del Caribe en cuanto a preferencias arancelarias. Esto sería muy beneficioso para muchos productos, incluyendo en particular: flores, conservas de atún, brócoli, mango, conservas de frutas y vegetales cuyos aranceles para entrar a EEUU van del 6% al 35%.

Otro factor muy positivo son las remesas. Han pasado en los últimos años de $3.500 millones a cerca de $5.000 millones anuales. Aporte muy importante que llega directamente al bolsillo de los familiares. Por supuesto, detrás de esto hay el penoso desarraigo de tantos compatriotas, pero es muy valioso su aporte al país.

La baja inflación. Estamos alrededor del 2% en gran medida gracias a la dolarización, mientras otros países luchan duramente para intentar no pasar del 5% o del 10%.

La demografía que es un tema de largo plazo. Vivimos aún la llamada “ventana demográfica” con una población más bien joven (promedio de 29 años), es decir cuando 2/3 de la población está en edad de “empujar el carro”. Esto durará unos 30 años más y hay que aprovecharlo. Claro que si no creamos condiciones más o menos razonables, también se puede generar frustración y violencia.

Además en relación a las noticias de hace pocos meses, el Fenómeno del Niño parecería ser de menor impacto, lo cual ha aliviado sus riesgos directos e indirectos como los apagones por falta de lluvias. Puede eventualmente volver en próximos meses, pero al menos hay un respiro.

Obviamente la dolarización, que es una fortaleza extraordinaria (¡sí, extraordinaria!) de la economía ecuatoriana.

… Y finalmente, la capacidad de adaptación de la gente y la sociedad, para seguir adelante en medio de muchos factores adversos. Lo que decíamos al inicio: los economistas tendemos a subestimar esa capacidad.

Artículo de Koyuntura, USFQ

https://www.usfq.edu.ec/es/revistas/koyuntura-express/koyuntura-express-no-49

¿Ya conoces nuestro canal de YouTube? ¡Suscríbete!

Temas relacionados

Deja un comentario

El autor

Pablo Lucio Paredes

Doctor en Economía Aplicada por el Instituto de Estudios Políticos de Paris.

Profesor en la Universidad Católica del Ecuador, la ESPOL, IDE y actualmente la Universidad San Francisco de Quito.

Ha realizado múltiples consultorías para empresas nacionales e internacionales.

Ex Asambleísta Constituyente. Socio fundador de la revista EKOS Economía, creador de los programas de TV “Usted y su dinero” y “Economía para todos”.

Promotor del Contrato Social por la Educación. Editorialista del diario El Universo y autor de varios libros sobre la economía ecuatoriana.

Director del Instituto de Economía de la USFQ y profesor de San Francisco Business School.

La economía de guerra

UTPL impulsa el acceso a la educación superior con más de 25 tipos de becas

Conexia UTPL, innovación y conocimiento que impulsan el desarrollo empresarial

UTPL es reconocida por segundo año consecutivo como la Mejor Marca Empleadora en Educación Superior del país

El acuerdo comercial