Las necesitamos todos y en especial los jóvenes. El sistema ecuatoriano de seguridad social está en crisis y constituye, sin duda, una preocupación constante en la población

Tiempo de lectura: 11minutos

Rodrigo Ibarra Jarrín – Profesor de la USFQ / Presidente Ejecutivode Actuaria Consultores S. A. – [email protected]

El sistema ecuatoriano de seguridad social está en crisis y constituye, sin duda, una preocupación constante en la población. Efectivamente, en la coyuntura actual de crisis económica y falta de empleo, el Ecuador re-quiere realizar reformas laborales y cambios en el sistema de seguridad social, buscando una modificación de su estructura, que corrija graves desfases presen-tes y futuros; y permita que los trabajadores tengan la confianza de recibir una pensión adecuada, que, de manera oportuna y transparente, refleje la aportación y evolución de su trabajo en el tiempo.

1. Los problemas del actual sistema de reparto

La seguridad social se creó en el Ecuador hace más de 90 años, bajo el llamado sistema de reparto, en el cual todos los aportes de los afiliados activos más los rendimientos de las inversiones, son depositados en un fondo común, que se va repartiendo a los jubilados en base a beneficios definidos, es decir cada uno recibe lo que le corresponde de acuerdo con una fórmula de cálculo y una tabla con montos mínimos y máximos elaborada cada año por el Instituto Ecuatoriano de Seguridad Social – IESS. El sistema no ha logrado adaptarse a la realidad actual que se caracteriza por:

• Incremento progresivo de la esperanza de vida y mejora de la calidad de vida, debido a los avances de la ciencia (ver Gráfico No. 2). Cuando un afiliado llega a los 60 años, se espera viva en pro-medio hasta los 85 años, es decir que tendrá entre 20 y 25 años de jubilación.

• Disminución de la tasa de natalidad (ver Gráfico No. 1: actualmente alrededor de 2,38 hijos por mujer, descendiendo regularmente).

• Proporción, cada vez mayor, de personas de más de sesenta años en la población total.

• Incorporación de más mujeres en el mundo laboral.

• Fenómenos migratorios.

• Incorporación de nuevas formas de trabajo como el teletrabajo o el contrato por horas.

• Administración poco técnica, influenciada por de-cisiones políticas, que se agravaron con la eliminación temporal del 40% por parte del Estado y la adopción de la Resolución CD 501 (se trasladó una parte de los aportes por jubilación a salud) que, con justificaciones absurdas, aceleró la des-capitalización del fondo de pensiones.

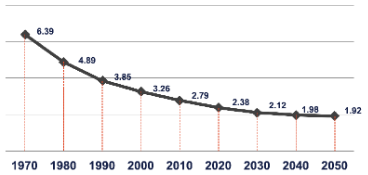

Gráfico no. 1 – número promedio de hijos por madre – INEC

Fuente: INEC

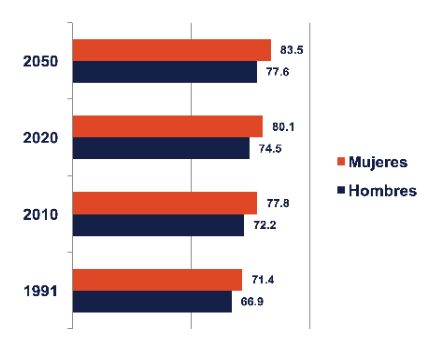

Gráfico no. 2 esperanza de vida al nacer – INEC

Fuente: INEC

En el informe “Ecuador: Pensiones en riesgo”, solicitado por el Ministerio de Finanzas y el IESS, dirigido por Augusto de la Torre, profesor de la UDLA y de la Universidad de Columbia, además de Heinz Rudolph, del Banco Mundial, se presenta un diagnóstico crítico de las cifras de la institución:

1. La falta de sostenibilidad se explica, entre otros factores, porque los beneficios de jubilación son mucho mayores a los aportes de los afiliados, lo cual ni siquiera ocurre en los países nórdicos caracterizados por tener el Índice de Desarrollo Humano más alto. En el Ecuador, según cálculos del Banco Mundial, los aportes de los afiliados representan el 20% de lo que reciben en pensiones; y por ende, un sistema con esas características establece un subsidio intergeneracional muy alto.

2.En la actualidad, según el informe anteriormente citado, se necesitarían ocho afiliados cotizantes para financiar a un pensionista, sin embargo, el IESS cuenta actualmente con cinco afiliados por cada pensionista; y más grave aún, las proyecciones para el 2040 es que existirán solo tres cotizantes por cada pensionista ya que existen pensionistas por invalidez, por viudedad y montepío. Si la estructura del sistema actual se man-tiene. Estos hallazgos ya fueron advertidos en la publicación Nº 70 de Koyuntura USFQ en sep-tiembre de 2017.

3. Se llega a la conclusión que:

*La tasa de aportes es totalmente insuficiente en relación con la tasa de reemplazo, misma que llega a un máximo del 100% a los 40 años de afiliación al IESS.

*La pensión máxima es alta en relación con el sala-rio medio de los afiliados.

*El número de años de salarios de referencia (los 5 mejores años), para el cálculo de la jubilación, es bajo comparado a otros países que cuentan con sistemas de reparto similares.

NOTA IMPORTANTE: La “tasa de reemplazo” es la pensión jubilar como porcentaje del sueldo previo a la jubilación

4. A la evolución demográfica se suma el manejo inapropiado de los fondos de la seguridad social, la injerencia política de los gobiernos de turno, la deuda del Estado con el seguro de pensiones y de salud y la falta de un programa de inversiones a largo plazo.

Resulta evidente que aportando entre el 10% y 11% de los ingresos, durante 30 o 35 años, no es posible (como sucede en el Ecuador) recibir entre 75% y 100% de los 5 mejores sueldos. Es aritmética y finanzas básicas (y peor aun cuando hay afiliados que aportan sobre menores ingresos durante muchos años y sólo al final lo incrementan, para beneficiarse “de los 5 mejores años”).

No cabe duda de que el panorama del fondo de pensiones del IESS actualmente es muy complejo, al no contar con las reservas acumuladas que respalden una garantía para el pago de los actuales pensionistas y de las futuras generaciones.

2 ¿Cómo corregir los problemas?

Para corregir esta situación deficitaria del IESS, se deben adoptar, de forma urgente, decisiones que permitan recuperar el equilibrio actuarial a través de una proyección a 50 o 70 años de los ingresos y gastos del fondo de pensiones.

En primer lugar, debe realizarse una transformación en la gobernanza de la institución encargada de administrar los fondos para las jubilaciones de los trabajadores ecuatorianos. La Organización Inter-nacional del Trabajo (OIT), tras un exhaustivo análisis, publicó múltiples recomendaciones basadas en los principios establecidos en las normas inter-nacionales del trabajo, así como las Directrices de Buena Gobernanza de la Asociación Internacional de Seguridad Social (AISS). Estas recomendaciones se resumen en cuatro ejes fundamentales:

1.Participación ciudadana real, efectiva y activa en todo el ciclo de gestión pública mediante iniciativas como foros abiertos, comités ciudadanos, veedurías, mesas técnicas, etc.

2. Transparencia y acceso a la información pública mediante el uso de bigdata, plataformas de datos abiertos, herramientas de visualización de datos, portales de transparencia, entre otros.

3. Integridad, rendición de cuentas y fiscalización para prevenir y luchar contra la corrupción y la impunidad mediante portales de evaluación de servicios públicos, modelos de rendición de cuentas territoriales y periódicos que fortalezcan el vínculo entre las autoridades del IESS, sus electores y la ciudadanía en general, entre otros.

4. Colaboración e innovación pública ciudadana, fomentando la inteligencia colectiva para la cocreación del futuro, mediante laboratorios de innovación, plataformas tecnológicas colaborativas, plataformas de datos abiertos, entre otros.

Para que estos principios puedan ponerse en marcha se requiere de la voluntad política y el sentido de responsabilidad frente a las siguientes generaciones, es decir una visión de largo plazo que sea analizada de manera técnica y en la que quede claro que en un modelo de reparto, como el que actualmente tenemos, se debe, a la vez, ir ajustan-do algunos parámetros y realizar cambios estructurales en el sistema.

En caso de no poner en práctica estas modificaciones, el sistema no podrá atender a las jubilaciones futuras, y porque hay un subsidio temporal, las actuales generaciones terminarían usando todos los fondos en detrimento de las generaciones futuras.

Entre los ajustes paramétricos a los que nos referimos se encuentran:

• El incremento, de manera progresiva, de la edad de jubilación y/o el tiempo de afiliación, teniendo en cuenta cómo va aumentando la expectativa de vida.

• Considerar una disminución importante en los techos de las pensiones más altas, mediante una modificación de la tabla de coeficientes que actualmente aplica el IESS.

• Aumentar el número de años en la base de cálculo, por ejemplo, pasar de los cinco mejores años de sueldo a los diez últimos o incluso más.

• Incrementar la tasa de aportación al fondo de pensiones que actualmente es del 11,06% y forma parte del aporte personal total del 9,45 % y del patronal 11,15% en el sector privado (además del fondo de jubilación, se aporta esencialmente para el fondo de salud y el de cesantía).

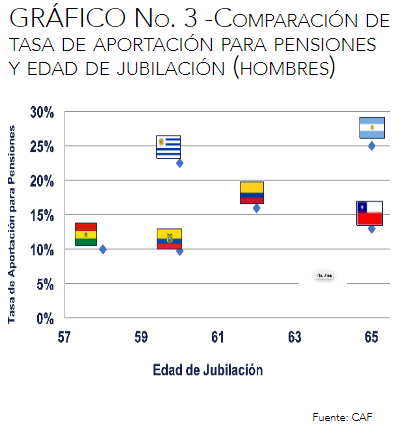

En el gráfico No. 3, vemos cómo la tasa de aportación y los años de jubilación en el Ecuador, están entre los más bajos de la región:

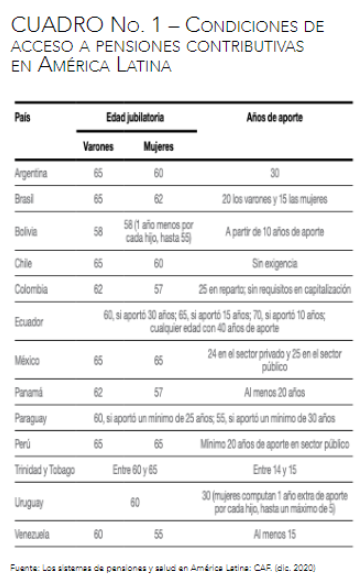

Además, en el cuadro No.1 se aprecia una comparativa regional de los sistemas de pensiones en América Latina que complementa el gráfico No. 3, en el que podemos ver las diferentes edades mínimas para acceder a la jubilación en el informe “Los sistemas de pensiones y salud en América Latina: los desafíos del envejecimiento, el cambio tecno-lógico y la informalidad” de diciembre 2020 publicado por la CAF.

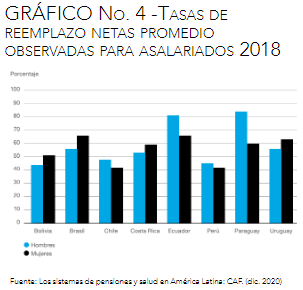

Así mismo presentamos el Gráfico No. 5, en el que se pueden ver las tasas de reemplazo de los sistemas de pensiones de la región, donde se observa que en el sistema ecuatoriano, la tasa de reemplazo es de las más altas.

Estas medidas tienen un alto costo político y generan rechazo en especial al interior de organizaciones sindicales de trabajadores que defienden los derechos que han ido adquiriendo; sin embargo, no logran entender que en un sistema de reparto el ajuste de estos parámetros es fundamental para la sostenibilidad del mismo. En relación con los cambios estructurales, cabe mencionar que es indispensable este mensaje tenga influencia en los jóvenes del país, que muy pronto se encaminarán a su vida laboral y que muy pocas veces logran ver un panorama a largo plazo y serán los más afectados por la falta de viabilidad del sistema.

Una de las soluciones que se ha aplicado en países más desarrollados es adoptar un sistema híbrido para el financiamiento de una pensión jubilar con dos componentes. Por un lado, una parte del aporte se mantendría como una pensión solidaria de reparto y de beneficio definido; y, por otra parte, un porcentaje adicional, que se convertiría en un aporte de contribución definida dirigido a una cuenta individual que tendría cada trabajador, de manera que el monto se acumularía hasta el momento de la jubilación por vejez. Cabe aclarar que esto no significa que se proponga la privatización del sistema de pensiones, lo cual es incompatible con la actual Constitución.

Si el sistema híbrido se adopta, también cabría preguntarse: ¿Se debería aplicar el nuevo sistema por igual a todos los afiliados, o los más cercanos a la jubilación se quedarían más bien en el sistema actual y los más jóvenes migrarían en mayor proporción al nuevo?

3. Jubilación patronal y ahorro individual

En el Ecuador existe otra parte del sistema de pensiones que causa polémica y es la jubilación patronal. Los pasivos laborales de las empresas son cada vez mayores, no están fondeados y aumentan con el tiempo, debido al incremento en la longevidad y la antigüedad de los trabajadores. Esto genera inestabilidad laboral e incertidumbre, debido a que muchas compañías deciden despedir a su personal antes de cumplir veinte años de servicio, con el objeto de evitar el pago de este beneficio. En virtud de que, según la Constitución vigente, los derechos de los trabajadores no pue-den ser regresivos, se debería empezar a discutir la creación de una pensión por jubilación patronal alternativa o complementaria que se convierta en un segundo pilar de ahorro para los trabajadores. Para financiar esta pensión deberán contribuir tanto el empleador como el trabajador con un porcentaje de la remuneración a una cuenta individual y se administrarían los fondos a través de un fideicomiso gestionado por administradoras de fondos, con patrimonios autónomos e independientes de la empresa. En los Estados Unidos, por ejemplo, los trabajadores cuentan con un beneficio similar al descrito, a través de los planes denominados 401(k) de contribución definida mediante cuentas individuales.

Este fondo complementario de jubilación patronal alternativa, puede ser un plan con contribuciones definidas obligatorias del empleador y contribuciones personales voluntarias, bajo un esquema de capitalización en cuentas independientes para cada trabajador. Estas contribuciones sustituirían los posibles aumentos de aporte patronal al fondo de pensiones del IESS.

La idea sería muy simple: una vez que el trabajador tenga al menos sesenta años de edad y treinta de servicio de manera continua o interrumpida con cualquier empleador, podrá retirar las contribuciones personales voluntarias, así como las contribuciones del empleador con sus rendimientos respectivos, o transformarlo en una renta vitalicia complementaria a la del Seguro de Invalidez, Vejez y Muerte del IESS.

De esa manera, el pago podría ser mediante la entrega de:

• un fondo global por una sola vez;

• una renta vitalicia valorada actuarialmente;

• o, una renta programada mediante pagos mensuales hasta el agotamiento del saldo. Solamente en este caso, cuando ocurra el fallecimiento del beneficiario y exista un saldo remanente en la cuenta individual, se lo entregará a los derechohabientes.

En caso de que un trabajador se desvincule de la empresa con menos de 60 años de edad o con menos de 20 años de servicio y haya sido contrata-do nuevamente bajo relación de dependencia con otro empleador, tendrá derecho a transferir a una nueva cuenta, el acumulado de sus contribuciones personales más los rendimientos generados, así como las contribuciones del empleador y sus rendimientos financieros.

En caso de aceptarse esta propuesta, será necesario también establecer un esquema transitorio.

4. Propuesta global

Al realizar un análisis comparativo de los sistemas de seguridad en el mundo, surgen ciertas características comunes que deberían combinarse en el Ecuador:

• Un primer pilar de carácter obligatorio, solidario y de beneficio definido, administrado por la seguridad social pública (como el actual sistema de reparto con parámetros modificados).

• Un segundo pilar, el empresarial, que funcione mediante una contribución definida y que sería la jubilación patronal alternativa.

• Un tercer pilar, de carácter voluntario para las personas que están en capacidad de contratar pólizas de seguro o productos financieros similares. Además, se debe pensar en cómo apoyar a las personas que no entrarían al sistema formal, y que llegarían en condiciones de indigencia a la tercera edad. Es indispensable fomentar una cultura de ahorro en el largo plazo que permita al trabajador ecuaoriano acumular un monto que, dependiendo de sus aportaciones, del plazo y de la tasa de interés que se obtenga con las inversiones, pueda complementar el beneficio de pensiones por vejez de la seguridad social. Además, es necesario tener en cuenta las nuevas modalidades de trabajo que han surgido con más fuerza en un contexto de pandemia y adecuar el marco normativo a las realidades actuales, promoviendo la competitividad del mercado laboral.

Una cultura del ahorro no sólo mejora la calidad de vida de los trabajadores en sus años de jubilación, sino también fortalece el mercado de valores y genera inversiones a mediano y largo plazo que influyen en el crecimiento de las empresas y de la economía en general. Si estas medidas se aplican, se fomentaría el aumento del empleo, la inversión y el crecimiento económico de las empresas y del país.

CONCLUSIONES

Se destacan siete salidas a la crisis del IESS:

1. Dotar al IESS de una adecuada gobernanza sin que existan conflictos de interés, como lo recomienda la OIT. Atacar de manera decidida la corrupción que existe en el sistema tanto en el seguro de pensiones como en el de salud.

2. Es imprescindible la transparencia en la información de las cuentas y estados financieros, así como de la deuda acumulada del Estado en el fondo de pensiones y seguro de salud, estableciendo un cronograma de pagos, aunque hay que estar claros que el pago de la deuda no soluciona el problema.

3. Delimitar la tasa de reemplazo al 80% y modificar su cálculo, pues no es sostenible seguir manteniendo los techos tan elevados de las pensiones que pueden llegar al 100% del promedio de los 60 mejores sueldos mensuales.

4. La liquidez es otro aspecto fundamental en los sistemas de seguridad social. En este caso el BIESS debe mejorar sus índices de liquidez mediante la negociación adecuada y responsable de bonos, titularizaciones de carteras, entre otros. E incluso cabe preguntarse ¿es necesario mantener la estructura del BIESS?

5. Como en toda organización que pretenda ser financieramente sostenible, se debe disminuir el gasto operativo: en el 2019 este gasto ascendía a cerca de USD 1.000 millones al año para 38 mil funcionarios.

6. Los cambios paramétricos pueden aliviar de manera considerable la presión financiera y es importante considerar la modificación de los requisitos de jubilación de manera progresiva.

7. Una manera para atenuar la crisis pensional es restituir los fondos de reserva para dividir el 8,33% en dos partes: un 4,33% para el Seguro Invalidez, Vejez y Muerte y el 4,00% para la acumulación en una cuenta individual de contribución definida, como fondo complementario a la pensión solidaria del régimen de reparto.

En conclusión, no existen soluciones parche. Son in-dispensables cambios estructurales que incluyan, al menos parcialmente, cuentas de ahorro individuales y la integración de la Jubilación Patronal a través de ese mecanismo. Es necesario que la sociedad civil tome consciencia sobre los cambios estructurales que deben aplicarse con el objetivo de garantizar la sostenibilidad del sistema a largo plazo.

Fuente: INEC

Fuente: INEC