¿Cómo calcular costos hospitalarios?

Los costos hospitalarios representan todos los recursos que consume un hospital para brindar un buen servicio de atención médica a los usuarios. En tal sentido, se considera una inversión para el centro de salud. Estos pueden ser directos, como por ejemplo: el sueldo de un cirujano; o indirectos, como el sueldo del director administrativo del hospital. También pueden ser fijos, como el total de las remuneraciones; o variables, como el pago de los servicios básicos. Cada uno de estos elementos son necesarios y vitales para que el hospital funcione; sin embargo, cada uno participa en una proporción distinta según el caso a tratar.

Por esta razón, resulta importante conocerlos para obtener un diagnóstico de lo que está pasando en el hospital. La evaluación permitirá preguntarse, ¿dónde se están perdiendo recursos? O ¿dónde hacen falta?, ¿dónde hay exceso de trabajadores?, ¿dónde existen puestos por cubrir? Por lo que identificarlos permite determinar rápidamente cuáles son las debilidades del hospital, logrando así una mejor eficacia y una mayor eficiencia en el manejo de los factores de riesgo, siendo una herramienta indispensable para la toma de decisiones.

¿Cómo hacer los cálculos?

El analista presupuestario del hospital debe entender el procedimiento utilizado en cada área de costo; esto es, en los espacios del hospital donde se brindan los servicios a cambio del costo. Es decir, mediante observación directa, el analista presupuestario debe realizar una lista de los distintos elementos que intervienen, entre los que se destacan: La mano de obra directa de los médicos como cirujanos, especialistas, auxiliares de enfermería, etc. que reciben un sueldo y/o prestan sus servicios profesionales; medicinas, insumos o materiales médicos empleados adquiridos al precio de compra; infraestructura, que se usa para determinar los costos de derecho de sala o habitación según las horas de uso, estancia hospitalaria, cuidado y manejo diario, derecho de sala de quirófano, equipos especiales empleados en el quirófano, laboratorio, reactivos/insumos, imagenología, suministros, entre otros.

Con esta información recopilada, el analista presupuestario calcula los costos involucrados en las diferentes áreas del hospital, determinado de esta forma el costo por procedimiento, el cual representa el costo de cada uno de los servicios brindados directamente al usuario. Esto incluye, por ejemplo, los análisis, las cirugías, las radiografías, las consultas, etc. Cada uno de estos servicios tiene un costo que puede dividirse de la siguiente manera: Mano de obra directa, depreciación de equipos, insumos, servicios, los gastos generales y la mano de obra indirecta.

La mano de obra directa es el conjunto de las remuneraciones del personal involucrado en el procedimiento. Por ejemplo, en una prestación “Cesárea” el protocolo requiere tener a un gineco-obstetra, un pediatra, y un auxiliar de enfermería. Estas personas al recibir un sueldo fijo suponen un costo necesario para dicho procedimiento.

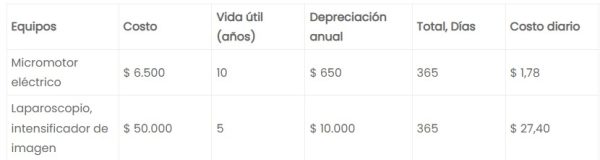

La depreciación de equipos es el desgaste de estos por el uso que se le están dando, perdiendo valor en la medida que transcurre el tiempo. Por ejemplo, un Laparoscopio intensificador de imagen, se vuelve obsoleto después de algunos años por su utilización intensiva. Es por esto que cada hora de empleo de dicho equipo tiene un costo que deberá ser tomado en cuenta. En cuanto a los insumos y las medicinas, al ser consumidos cada vez que se realiza una intervención quirúrgica, deben considerarse directamente e identificados con precisión.

Los servicios básicos son relevantes en un sector como el de la salud. Cada operación, consulta cirugía, necesita de estos servicios, como por ejemplo la electricidad. El analista presupuestario debe determinar el valor de utilización de servicios básicos por habitación diario, tomando como información, el valor de los servicios básicos pagados por el hospital, y el espacio (medido en metros cuadrados) por habitación estándar.

Los gastos generales son los desembolsos hechos por el hospital que no dependen del procedimiento, Son gastos indirectos, debido a que este cuenta con áreas administrativas, cuyos procedimientos están asociados indirectamente a estas áreas, debiendo para el efecto soportar sus costos.

Finalmente, la mano de obra indirecta considera a todos los trabajadores que reciben un sueldo fijo, más no participan en el procedimiento; y, por tanto, suponen un costo indirecto.

A continuación se presentan los siguientes ejemplos:

Honorarios médicos

En cuanto a honorarios médicos por procedimientos quirúrgicos, el hospital ha establecido un convenio de pago fijo por cada procedimiento que se realice tanto para el cirujano, ayudante, anestesiólogo, segundo ayudante e instrumentista.

Mientras que los honorarios médicos correspondientes para visitas como interconsultas, cuidados subsecuentes, visitas en emergencia, etc., los valores se han establecido tomando en cuenta el sueldo referencial de un médico especialista o subespecialista, el mismo que se divide por las 240 horas mensuales y se determina el costo por hora.

Equipos especiales en el quirófano

Para obtener el costo de equipos especiales en el quirófano se ha considerado el precio de compra del equipo dividido para los años de vida útil o la depreciación y para 365 días obteniendo el costo diario.

En ese contexto, la necesidad de mejorar la eficiencia de los hospitales implica cambios en el financiamiento, para ello se debe contar con toda la información necesaria para el cálculo de los costos hospitalarios, y con ello establecer una tarifa que permita cubrir el costo de cada servicio prestado.

¿Ya conoces nuestro canal de YouTube? ¡Suscríbete!

Deja un comentario

El autor

Universidad Ecotec

La Universidad Tecnológica ECOTEC comprometida con la calidad de los procesos educativos y administrativos para la formación de profesionales de nivel superior, establece, comunica y difunde su Política de Calidad y su Política Ambiental

La seguridad es lo primero

UTPL inicia nuevo ciclo académico con más oferta, beneficios y proyección internacional

La nueva prisión sin rejas

La reforma laboral