Perspectivas de la economía ecuatoriana 2022

Universidad Técnica Particular de Loja

El presente análisis se enmarca en el ámbito del Presupuesto General del Estado PGE, (artículo 292 de la Constitución de la República del Ecuador CRE), que se refiere a las proyecciones de cierre de ejercicio fiscal 2021, proforma presupuestaria 2022 y la programación presupuestaria cuatrianual PPC 2022 – 2025.

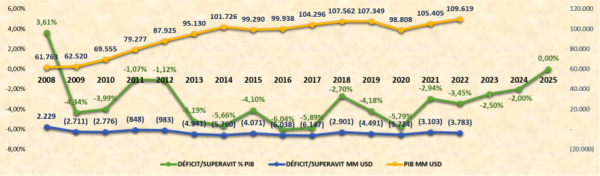

En el siguiente gráfico se observa la evolución del déficit/superávit fiscal en relación con el PIB desde el año 2008, así como la proyección estimada de cierre del ejercicio fiscal 2021, proforma presupuestaria 2022 y la PPC 2022- 2025, presentados a la Asamblea Nacional en la proforma presupuestaria, y que deberán ser ajustados conforme la aprobación de la Ley Orgánica para el Desarrollo Económico y sostenibilidad Fiscal tras la pandemia del covid-19, en razón de que la elaboración de la proforma presupuestaria no admite política activa, es decir solo se puede hacer estimaciones basadas en la normativa legal vigente a la fecha de elaboración.

Figura 1: Déficit/Superávit Fiscal vs PIB (serie 2008 – 2025). Elaboración propia

Fuente: Ministerio de Economía y Finanzas – BCE

Las proyecciones presentan una mejora de las cuentas fiscales a mediano plazo, enmarcado en un mercado laboral más dinámico y el marco normativo que permite atraer las inversiones petroleras y no petroleras, impulsando un crecimiento de la economía, pretendiendo como lo señala el gobierno, al final del mandato terminar con un déficit fiscal igual a cero.

Cuando se habla de déficit fiscal, se refiere al resultado que se obtiene utilizando la metodología de Cuenta Ahorro Inversión Financiamiento CAIF, en la que sobre la línea se consideran los ingresos y egresos, corrientes y de capital, que corresponden estrictamente al campo de Política Fiscal.

Para llegar a déficit cero, al término del mandato constitucional intervienen muchos factores como:

⦁ Implementación del modelo de dinámica endógena de Deuda (Balibek, et al., 2019 y, Celasun, Ostry y Debrun, 2006), lo que permitirá bajar la deuda del 63,3% del PIB que se encuentra actualmente en el 2021, al 55,1% del PIB para el año 2025, y al 40% del PIB entre los años 2025 al 2032, en cumplimiento a lo que establece la ley.

⦁ Aplicación de la política de ingresos, acogiéndose a la Ley recién aprobada, lo que permitirá mejorar la recaudación tributaria (más recaudaciones, menos exenciones).

⦁ Implementación de una política de calidad de gasto en el sector público que vaya orientado a resultados obtenidos, que se les asigne recursos a las entidades públicas en base a la obtención de productos entregados a la ciudadanía, ya que en este momento, el presupuesto tiene una metodología denominada presupuesto por programas que no permite esta cuantificación.

⦁ Generación de política activa para el empleo, turismo e inversiones, encaminados a reactivar la economía.

“El Presupuesto General del Estado es el instrumento para la determinación y gestión de los ingresos y egresos del país, e incluye todos los ingresos y egresos del sector público, con excepción de los pertenecientes a la seguridad social, la banca pública, las empresas públicas y los gobiernos autónomos descentralizados”, artículo 292 CRE.

La economía del país se está reactivando, gracias a la exitosa campaña de vacunación en la que se tiene buenas expectativas de mayor crecimiento a mediano plazo, y en general existe el desafío de ordenar las finanzas públicas.

Con la aprobación de la Ley Tributaria, se espera el reordenamiento del gasto; es decir, contar con finanzas públicas fiscalmente sustentables, que puedan atraer a los inversionistas, promover más empleo, inversión y crecimiento, brindando a los sectores más vulnerables, seguridad, educación, salud y justicia para la ciudadanía en general.

¿Ya conoces nuestro canal de YouTube? ¡Suscríbete!

Deja un comentario

El autor

Byron Bustamante

Doctor en Desarrollo Psicológico, Aprendizaje y Salud de la Universidad Santiago de Compostela- España. Master en Ciencias de la Familia mención Terapia Familiar - Universidad Santiago de Compostela y Licenciado en Psicología Universidad Técnica Particular de Loja.

Docente universitario desde mayo del 2008, en titulaciones de pregrado como: Psicología General, Psicología Clínica, Enfermería y Medicina, y en maestrías como: Terapia Familiar, Psicología Clínica con mención en Psicología de la Salud en la Universidad Técnica Particular de Loja y en la Universidad Politécnica Salesiana en la Maestría de Intervención Psicosocial.

Experiencia desde 2008 en lineas investigación como: Evaluación neuropsicológica, envejecimiento y deterioro cognitivo, salud mental, migración, imagen corporal y redes sociales, conducta criminal y rehabilitación social, salud mental en periodistas.

Experiencia en intervención clínica y supervisión desde 2013, en terapia individual, intervención en psicología hospitalaria, intervención en crisis y emergencias, terapia de familia y terapia de pareja. La experiencia clínica se ha desarrollado en instituciones de salud mental como: El hospital de la UTPL en su instituto de salud de la migración y en el Centro Especializado en Neuropsicología, Trastornos de la Comunicación y Lenguaje (CeNTC).

La seguridad es lo primero

UTPL inicia nuevo ciclo académico con más oferta, beneficios y proyección internacional

La nueva prisión sin rejas

La reforma laboral