El ABC de la renegociacion de deuda externa

Universidad San Francisco de Quito

1.- LAS GRANDES TENDENCIAS

Empecemos por la información básica: ¿a quién debemos? Vemos en el gráfico#1 que es fundamentalmente a tres grupos. Uno, 45% a tenedores de bonos. Dos, 30% a multilaterales (FMI, CAF, Banco Mundial, BID). Finalmente, el 15% a países encabezados por China (algo de la categoría “bancos” también hay que agregar a China). Ahí está el 90% de la deuda externa.

GRÁFICO #1 – ¿A QUIÉN DEBEMOS? (Miles de $)

Fuente: MEF

Fuente: MEF

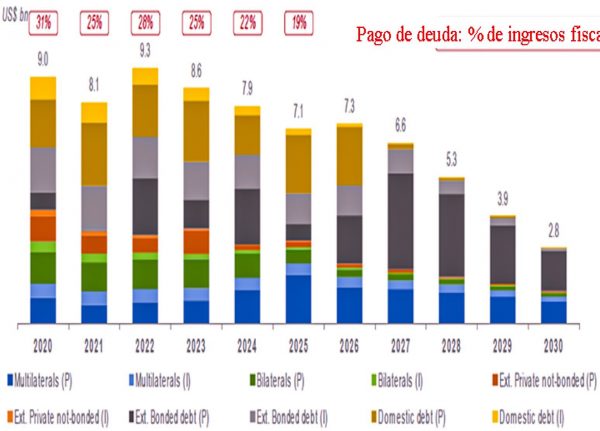

Si a eso le sumamos los $17.000 millones de deuda interna (lo que el Gobierno debe dentro del país, por ejemplo al IESS o al sistema financiero), vemos en el gráfico #2 que en los próximos años tenemos pagos que alcanzan los 8 o 9 mil millones anuales (que representan el 25% a 30% de los ingresos del Estado). Imposible de pagar. Ya lo era antes del impacto del coronavirus, peor ahora.

GRÁFICO #2 – PAGOS ANUALES DE DEUDA EXTERNA E INTERNA (Capital e Intereses) – Mil Mill$

Fuente: MEF

Y debemos estar conscientes que el endeudamiento seguirá creciendo. Entre 2020 y 2021 agregaremos unos $12.000 millones de deuda externa, con lo cual esta alcanzará los $52.000 millones (y la deuda total: $69.000). Pero además es muy importante resaltar que al caer el PIB nominal muy fuertemente (pronósticos diversos entre -8% y -13%, incluyendo caída de precios), la deuda externa subirá al 54% del PIB, y la total al 72%. Muy complicado.

2.- ¿CÓMO NEGOCIAR?

Cada uno de los 3 grupos de acreedores tiene su especificidad, pero al mismo tiempo cada uno mira al otro (por ejemplo, el FMI no puede dar apoyo amplio a un país que está en default, es decir ha declarado el “no pago” unilateralmente). Y también cada uno espera que el otro grupo sea el que resuelva el problema, por ejemplo el mercado privado siempre espera que se le siga pagando pero que los multilaterales sí aporten fondos al país (que de cierta manera terminan en sus manos) porque “para eso se crearon estos organismos internacionales”. Por su lado, dichos multilaterales consideran que no pueden dar más apoyo mientras los privados no hayan aportado su contingente de renegociación y rebaja porque “el riesgo es parte del negocio del mercado”.

Frente a esto, siempre hay dos estrategias posibles para el país. Primera: ir de manera confrontativa y hacer sentir que no está dispuesto a aceptar cualquier cosa; Argentina optó recientemente por este camino con los tenedores de deuda, y avanza con dificultad pero avanza. Segunda: ir con espíritu conciliador pero dejando claras las necesidades, Ecuador ha escogido esta ruta y también avanza. ¿Cuál es mejor? La primera puede llevar a un espacio de negociación inmanejable, o, por el contrario, obligarle al otro a entender que hay un piso más allá del cual usted no se moverá. La segunda crea un ambiente sano y puede llevar a mejores resultados, pero también puede generar la sensación de que usted no será muy exigente, y está dispuesto a ceder más. Las dos son válidas, finalmente son los resultados los que dirán si la vía escogida es la correcta.

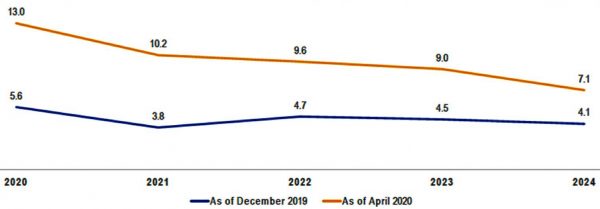

Y estas estrategias hay que evaluarlas en un entorno en que Ecuador, como lo dijimos, necesita muchos más fondos en el futuro, lo vemos claramente en el gráfico #3. Los próximos años necesitaremos alrededor de $9.000 millones anuales.

GRÁFICO # 3- NECESIDADES DE FINANCIAMIENTO DEL GOBIERNO ANTES Y DESPUÉS DEL COVID

Fuente: MEF

El caso de los bonos lo trataremos con detalle más adelante. Con China esperaríamos rebaja y diferimiento de los pagos de los próximos años (lo segundo es más probable), y nuevos desembolsos en mejores condiciones. Con los multilaterales es muy difícil lograr cambios en las deudas vigentes porque las condiciones ya son bastante buenas, sin embargo lo importante son nuevos recursos en muy buenos términos, y de hecho serán la fuente principal de nuevos fondos.

Y es casi inevitable que, para aliviar las presiones sobre la caja fiscal, sigamos difiriendo hacia el futuro los pagos de deuda interna, lo que en pocos años se puede convertir en un serio problema para el IESS porque su Fondo de Jubilaciones tiene un déficit anual de caja cercano a los $2.000 millones y un reducido patrimonio (por eso la reforma integral del sistema de Seguridad Social es cada vez más inminente).

3.- RENEGOCIACIÓN DE LOS BONOS

A. RIESGO PAÍS

Imagine que el banco A le otorga a usted un crédito de $1 millón al 9% de interés anual, con un solo pago del millón al final de 5 años (más los intereses cada año). Su primera duda es ¿yo sé que a mi vecino le prestan al 1%, por qué a mí al 9%? Y la respuesta es sencilla: porque usted es un sujeto 8% más riesgoso que su vecino. Eso le pasa al Ecuador al momento de endeudarnos, en los últimos años hemos pagado 8% más que los EEUU (el vecino menos riesgoso) El riesgo país es 8%.

Imaginemos que luego de prestarle, el banco recibe malas noticias suyas, y prefiere “vender” su deuda a otra institución financiera que se haga cargo de cobrarle. Obviamente el nuevo comprador le dirá al banco A: “como el cliente es riesgoso, yo tomo esa deuda pero no te pago $1 millón sino solo $800 mil, ese descuento del 20% me cubre el riesgo”. Y efectivamente como para el nuevo tenedor de la deuda el interés del 9% es muy poco, al haber comprado la deuda con 20% de descuento, está en realidad recibiendo un interés del 15%, o sea el riesgo (diferencia de tasas de interés) en relación al vecino mejor comportado ha subido al 14%, y si compra la deuda con descuento del 60% eso equivale a un riesgo del 35% .

…Esto último es lo que le ha pasado al Ecuador: el riesgo actualmente está en 35% (3.500 puntos) e incluso llegó al 55% hace un par de meses. Y la razón es que los tenedores de nuestra deuda dudan de nuestra capacidad de pago, y han salido a vender esa deuda y los compradores la adquieren con gran descuento (ver gráfico #4).

GRÁFICO #4

Fuente: Asobanca

Esto quiere decir dos cosas. Uno, que casi nadie está dispuesto a prestarnos en el mercado internacional. Dos, que prácticamente todos están conscientes que habrá un proceso de renegociación donde el valor de la deuda (nominal y en valor presente) debe disminuir. Y así lo señalan varios expertos a nivel internacional que consideran hay incentivos de parte y parte para encontrar una solución. El país necesita ofrecer condiciones sensatas y buscar un acuerdo para seguir recibiendo fondos futuros sobretodo de multilaterales, pero también para los acreedores hay el objetivo de tener mejores precios en el mercado (que se derrumbarían aún más si no hay acuerdo), no aumentar los riesgos sistémicos en Ecuador (que finalmente también les afectan) y evitar una extensión de negociaciones hacia la campaña electoral.

B. ¿QUÉ PODEMOS NEGOCIAR … PARA TENER QUÉ RESULTADOS?

La negociación debe tener dos objetivos:

1) recortar el nivel total de la deuda para aliviar el futuro de la economía

2) rebajar los pagos anuales de 8-9 mil millones a 5-6 mil millones

Con este fin hay 3 factores en la negociación:

1) diferir pagos, sobretodo de los próximos 3 a 5 años

2) bajar intereses de los bonos cuyo promedio actual es 9,5% (el promedio para toda la deuda es del orden de 8%).

3) reducir el capital de los bonos

Solos o en conjunto, estos mecanismos deberían llevar a un recorte de alrededor del 40-50% en los pagos y el valor de los bonos en valor presente…sin embargo, es importante estar claros en qué consiste dicho recorte. En finanzas nos referimos a un recorte en Valor Presente, no necesariamente en Valor Nominal. Cien dólares valen lo mismo hoy o en el futuro si hablamos en Valor Nominal, pero el Valor Presente toma en cuenta que 100 dólares no valen lo mismo dentro de 5 años que hoy, no tanto por la inflación como podríamos pensar en primera instancia, sino por la tasa de interés (que representa el valor del dinero en el tiempo, o más específicamente lo que me tienen que pagar para diferir un ingreso o un gasto hacia el futuro). Si la tasa de interés es 10% (como casi lo es en los bonos ecuatorianos) 100 dólares hoy equivalen a 110 dólares en un año, o al revés 100 dólares en un año equivalen a 90 dólares hoy. Teniendo en cuenta esto, yo puedo en valor presente llegar al mismo resultado de menor pago de deuda, si:

*me dan unos años de gracia en que no pago nada (porque cuando vuelva a pagar ese dinero ya vale menos),

*o me disminuyen intereses

*o me bajan el capital.

En el cuadro #1 vemos estas 3 opciones que dan el mismo valor presente aunque en valor nominal sean diferentes.

CUADRO #1

EL PAGO DE UNA DEUDA DE 100 DÓLARES A 5 AÑOS PLAZO AL 10% DE INTERÉS CON UN SOLO PAGO COMPLETO DE CAPITAL AL FINAL, TIENE UN VALOR PRESENTE IGUAL SI …

| VALOR PRESENTE: TODOS IGUALES | …AUNQUE EL PAGO NOMINAL ES DIFERENTE |

| Rebaja de 30% en el capital | $105 |

| Rebaja de interés del 10% al 2% | $110 |

| 4 años de gracia en intereses y encapital | $150 |

¿Cuál de estas opciones estarán esperando los tenedores de bonos? Lo que algunos señalan es que una combinación quizás aceptable sea: rebaja del capital de alrededor del 15%, rebaja de los intereses hacia el 2% durante unos años para luego subir al 6%, y que se difieran los pagos de capital (pero no de intereses) hasta el 2024 o 2025.

¿Y qué nos conviene a nosotros? Dos cosas esenciales, siendo realistas (porque siempre se puede querer más y más).

Uno, no pagar nada, ni capital ni intereses, los próximos 3 a 5 años

Dos, tener una rebaja en valor presente de alrededor del 50%

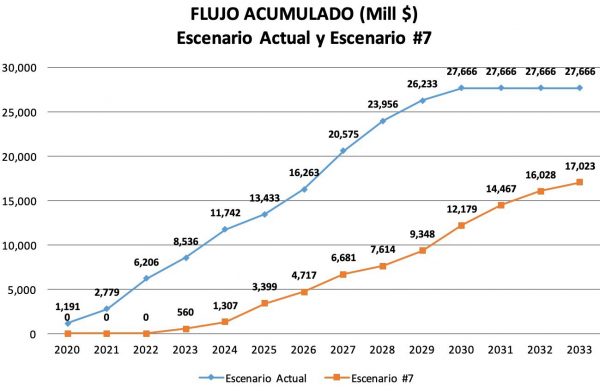

¿Cómo se puede lograr eso? Hemos hecho algunas simulaciones sencillas que resumimos en el cuadro #2. Para lo cual hemos combinado 3 opciones (es ilustrativo ya que hay cientos de proyecciones posibles): no pagar nada durante 3 años, disminuir los intereses en 3%, y rebajar el capital en 30%.

CUADRO #2

Fuente: Autor

Por supuesto el caso ideal es la combinación de las 3 opciones (escenario 7), lo que nos lleva a una rebaja en Valor Presente de más del 50%, y hay varias otras opciones que nos dan una rebaja del orden del 40%. Y está claro que cualquier opción debe incluir un diferimiento de pagos en los primeros años para aliviar la carga en esta época tan complicada (el gráfico #4 compara el escenario actual con el mejor)

GRÁFICO #4

Fuente: Autor

Conclusión: un mejor perfil de deuda en estos años implica, al menos, diferir pagos con China y de la misma manera diferir deuda interna (lo que con el IESS se puede volver muy problemático), obtener una rebaja del orden del 50% en valor presente con los tenedores de bonos, y recibir nuevos préstamos en mejores condiciones.

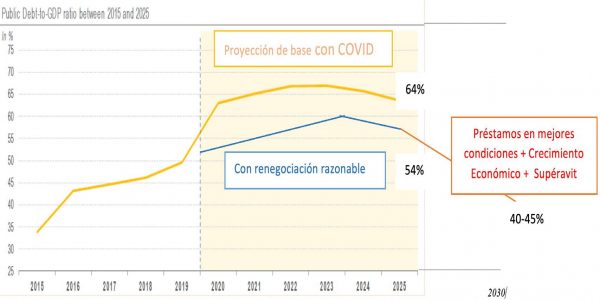

Para seguir reduciendo la deuda, más adelante necesitaremos (ver gráfico #5), tener crecimiento de al menos 4% anual y un superávit fiscal del orden de 2-3% del PIB. Nada fácil, ni económica ni políticamente … También deberíamos ponernos como objetivo legal (contrariamente a lo que señala la ley), no la disminución de la deuda en relación al PIB, sino de alguna manera el Valor Presente de los pagos futuros.

GRÁFICO #5- TRAYECTORIA DE LA DEUDA PÚBLICA (% del PIB)

Fuente: MEF Elaboración: autor

| Nota: UNA RECIENTE OPERACIÓN DE PAGO DE DEUDA Hace muy pocas semanas el Ecuador hizo el pago de 1.000 millones de una operación malentendida, que vale explicar. Dicho pago fue muy criticado sin mucho fundamento … pero hay que reconocer que fue una operación bastante mal estructurada y negociada. Básicamente, con el fin de tener una mejor tasa de interés (6.25%) se hicieron dos operaciones de swap: dos intercambios con Goldman Sachs y Crédit Suisse en el que recibimos en total $1.000 millones de dólares y entregamos a cambio $2.400 millones en Bonos del Estado (que eran la “garantía”, pero en este tipo de operación más que una garantía es simplemente la contraparte, la otra cara de la medalla). Si todo iba bien, al cabo del plazo pagábamos los $1.000 millones y nos devolvían los bonos, y mientras tanto pagábamos los respectivos intereses. Sin embargo, había una cláusula, común en este tipo de operaciones, señalando que si los bonos ecuatorianos caían de valor, había que agregar más “garantía” para que se mantenga el valor inicial de $2.400 millones … ¡pero ese adicional no podía ponerse en bonos, sino en efectivo!. Y como los bonos cayeron fuertemente de precio, tuvimos que ir agregando $750 millones desde el último trimestre del 2019. Como en Abril 2020, el cash que estaba en ese fondo era casi igual a lo que debíamos, el Gobierno decidió tomar esos $750 millones para pagar la deuda (agregando $50 millones) y así recuperar los bonos del Estado. ¿Había otra manera de hacer? No, ya que el no pago hubiera significado que perdíamos un valor mucho mayor de garantía. No muy buena operación. | ||

¿Se pueden lograr todos estos objetivos? Siempre es muy fácil decir “hay que lograr tal o cual cosa”, pero son los negociadores desde dentro, con capacidad y honradez, los que evaluarán lo mejor que se puede hacer. Y si falla la estrategia conciliadora habrá que ir a la más agresiva, y adicionalmente esperar cambios en el entorno financiero mundial, donde deberían abrirse puertas de apoyo a los países en desarrollo como ya sucedió hace 25 años con los Bonos Brady… ¡Tema muy importante y, sin duda, complejo!

¿Ya conoces nuestro canal de YouTube? ¡Suscríbete!

Temas relacionados

El autor

Pablo Lucio Paredes

Doctor en Economía Aplicada por el Instituto de Estudios Políticos de Paris.

Profesor en la Universidad Católica del Ecuador, la ESPOL, IDE y actualmente la Universidad San Francisco de Quito.

Ha realizado múltiples consultorías para empresas nacionales e internacionales.

Ex Asambleísta Constituyente. Socio fundador de la revista EKOS Economía, creador de los programas de TV “Usted y su dinero” y “Economía para todos”.

Promotor del Contrato Social por la Educación. Editorialista del diario El Universo y autor de varios libros sobre la economía ecuatoriana.

Director del Instituto de Economía de la USFQ y profesor de San Francisco Business School.