La crisis de sector eléctrico: Vino para quedarse

Equipo de Investigación de estudiantes:

Vicente Pérez, Beto Páez, José Antonio Játiva,

José Daniel Gallegos,

Anthony Paredes, Eduardo Escobar,

Sergio Egas.

Diseño de Tablas y Gráficos:

José Daniel Gallegos

Coordinación:

María de la Paz Vela,

Profesora USFQ.,

MSc. [email protected]

Colaboración especial:

Pedro Romero Alemán, PhD

Profesor USFQ

Ecuador enfrenta una crisis energética de gran magnitud desde octubre de 2023, con un déficit superior a los 1.000 MWh al momento. A un año del racionamiento eléctrico que tuvo lugar a partir de octubre de 2023, el país vuelve a la antesala de nuevos apagones al menos en los meses de estiaje en la cuenca oriental, de septiembre 2024 a marzo 2025, lo que deja en evidencia que no se cumplió el Plan Maestro de Electricidad de 2018 a 2022 y no se dio paso oportunamente a las inversiones requeridas. Dicho Plan actualizado el 27 de agosto de 2024 (PME 2024) por el ministro de Energía y Recursos Naturales no Renovables, Antonio Gonçalves, señala que Ecuador debe invertir $ 10.446 millones hasta 2032, para llegar a 15.651 MWh en 2032 y superar el déficit de oferta. La inversión debería provenir del sector público y del privado para la construcción de 37 centrales de generación eléctrica1.

Alcanzar la estabilidad de la oferta de electricidad es un objetivo social y económico de prioridad, lo que no se ha logrado en el tiempo. La generación eléctrica fue objeto de importantes inversiones entre 2012 y 2022, pasando de 5.454 MW de potencia nominal a 8.864 MW; es decir, aumentó la capacidad de generación en un 62,5%, mientras la potencia efectiva se elevó de 5.063 MW en el 2012 a 8.247 MW en el 2023, un incremento del 62,3%. Estas inversiones se concentraron en hidro electricidad pero por problemas de construcción y falta de diversificación de fuentes no han sido solución para el largo plazo. El presidente Daniel Noboa declaró una emergencia en el sector eléctrico el 15 de abril mediante el Decreto Ejecutivo 229, poniendo en evidencia la severidad de la crisis, que dejaba fuera de servicio temporalmente a las hidroeléctricas Paute – Mazar por la baja cantidad de agua en los embalses. Mientras se buscan soluciones, por cada hora sin luz se estarían generando pérdidas entre $ 12 a $ 20 millones de dólares2, en el sector productivo. El 15 de agosto 2024, mediante Acuerdo Ministerial MEM-MEM-2024-0027-AM, el ministro Gonçalves declaró una nueva emergencia en el sector, esta vez con la finalidad de tomar acciones urgentes para la adquisición, arrendamiento y generación adicional de energía eléctrica para enfrentar el estiaje. Al cierre de esta edición se prevén cortes de energía nocturnos de ocho horas el 18 y 19 de septiembre, que se presume podrían repetirse en las semanas siguientes.

SITUACIÓN ACTUAL

Balance de Energía

El proceso para abastecer de energía eléctrica a los consumidores finales empieza con la energía producida por los generadores (oferta), la cual es transmitida por medio del Sistema Nacional Interconectado, SNI, mediante líneas de transmisión de alto voltaje (230 y 500 KV) y subestaciones. Posteriormente, las distribuidoras suministran la energía eléctrica a sus consumidores finales, de acuerdo a los requerimientos de la demanda.

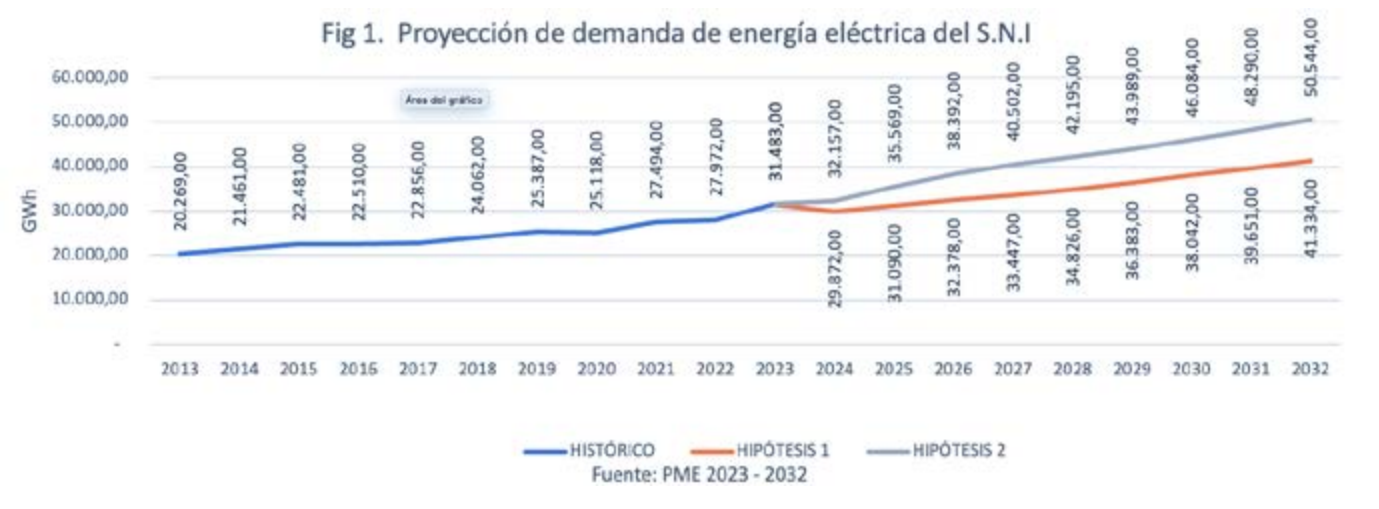

La demanda de energía del Sistema Nacional Interconectado en 2023 fue de 31.483 GWh y presentó un crecimiento del 4,3% con relación al año 2014 (21.461 GWh) (Plan Maestro de Electrificación 2024-2032, Tabla 2-3 pág.50). La figura 1 muestra la proyección de demanda de energía eléctrica hasta el 2032 en base al PME actualizado.

En el período 2014 – 2023, la generación (oferta) eléctrica creció desde los 20.975 GWh hasta los 30.817 GWh, a una tasa promedio anual de 3,9%. (Ver Tablas 1 y 2: la oferta tiene el nombre técnico de Total de Energía Disponible para Demanda Regulada y No Regulada). Se observa que la demanda creció más que la oferta.

La demanda en hora pico para todo el territorio nacional es de 4.900 MW mientras que la oferta es de 4.300 MW, por lo cual se genera un déficit de alrededor de 600 MW3 . Considerando una situación ideal en la que tuviésemos energía generada por todas las hidroeléctricas

y termoeléctricas disponibles, el problema se presenta justamente en los meses de estiaje de la cuenca oriental donde se encuentran instaladas la mayoría de centrales hidroeléctricas. Se estima que el déficit eléctrico se incrementa en al menos 300 MW cada año.

Producción por tipo de energía

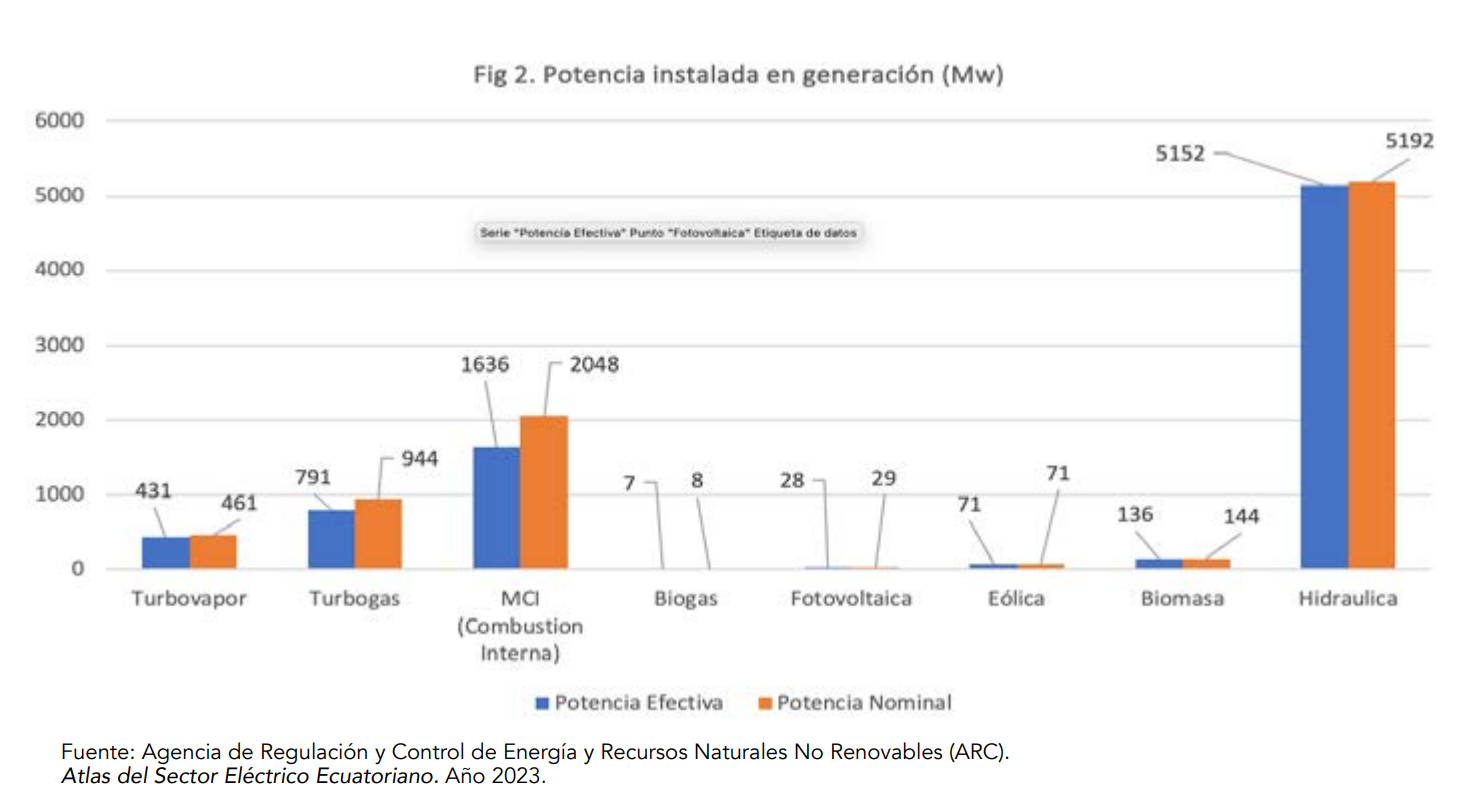

El potencial de generación eléctrica que tiene un sistema cualquiera, como el hidráulico o el de motores de combustión interna -MCI-, es un indicador teórico de cuánta energía eléctrica podría producir una central de generación, si todas sus unidades generadoras estuviesen operando a su máxima capacidad simultáneamente, en condiciones ideales. Se trata de un valor de referencia o potencia nominal. En la vida real, a causa de factores operativos, de construcción y/o ambientales estas centrales de generación producen menos, lo que se denomina potencia efectiva. En 2023 se consideraba que Ecuador tiene una potencia instalada nominal de 8.298 MW entre sus centrales hidráulicas y térmicas (Análisis Semanal # 18 de 2024), y no como aseguran las cifras oficiales que detallan un nivel de 8.928 MW. En 2023 las 52 centrales de generación hidroeléctrica y termoeléctrica de CELEC EP entregaron al país 26.191 gigavatios-hora GWh de energía, lo que representó una cobertura del 85,57% de la demanda nacional.

En el caso de la energía hidráulica, estas disparidades entre lo nominal y lo efectivo se dan -por una partepor falta de lluvias en época de estiaje, lo que deriva en embalses casi vacíos, como ocurrió en abril, mayo y septiembre de este año. Por otra parte, la central Coca Codo Sinclair4 , que cuenta con una potencia nominal de 1.500 MW por día, produce a un nivel de entre 700 MW a 1.100 MW por día, por defectos en la construcción, por la erosión del lecho del Río Coca, y porque no puede generar la totalidad de esta potencia instalada nominal durante los meses de estiaje (septiembre – marzo). El exceso de lluvias también es perjudicial, ya que incrementan los sedimentos en los caudales, obligando a detener las centrales para evitar daños en las turbinas y componentes electromecánicos.

En este año esto ocurrió, por ejemplo, el pasado 17 de junio con Coca Codo Sinclair (CCS), Agoyán y San Francisco, (que representa sacar de servicio 2.145 MW del sistema energético nacional). A partir de julio 2 volvió a paralizarse la central CCS por los sedimentos, una más de las 18 veces que ha parado por la misma razón en 2024. Las centrales hidroeléctricas en Ecuador tienen un factor de planta (capacidad real de producción) promedio del 55% debido a que la mayoría son centrales de pasada; es decir, no tienen embalses que almacenen energía para la época de estiaje.

En la figura 2 observamos en detalle la diferencia entre la potencia nominal y la efectiva para cada tipo de energía en 2023. El parque termoeléctrico en el país data de hace 40 a 50 años, no ha tenido el mantenimiento oportuno por falta de recursos lo que ha llevado a su deterioro, que ameritaría -en muchos casos- un reemplazo total con nuevas centrales como un proyecto de inversión a futuro.

Consumo de Energía por tipo de demanda

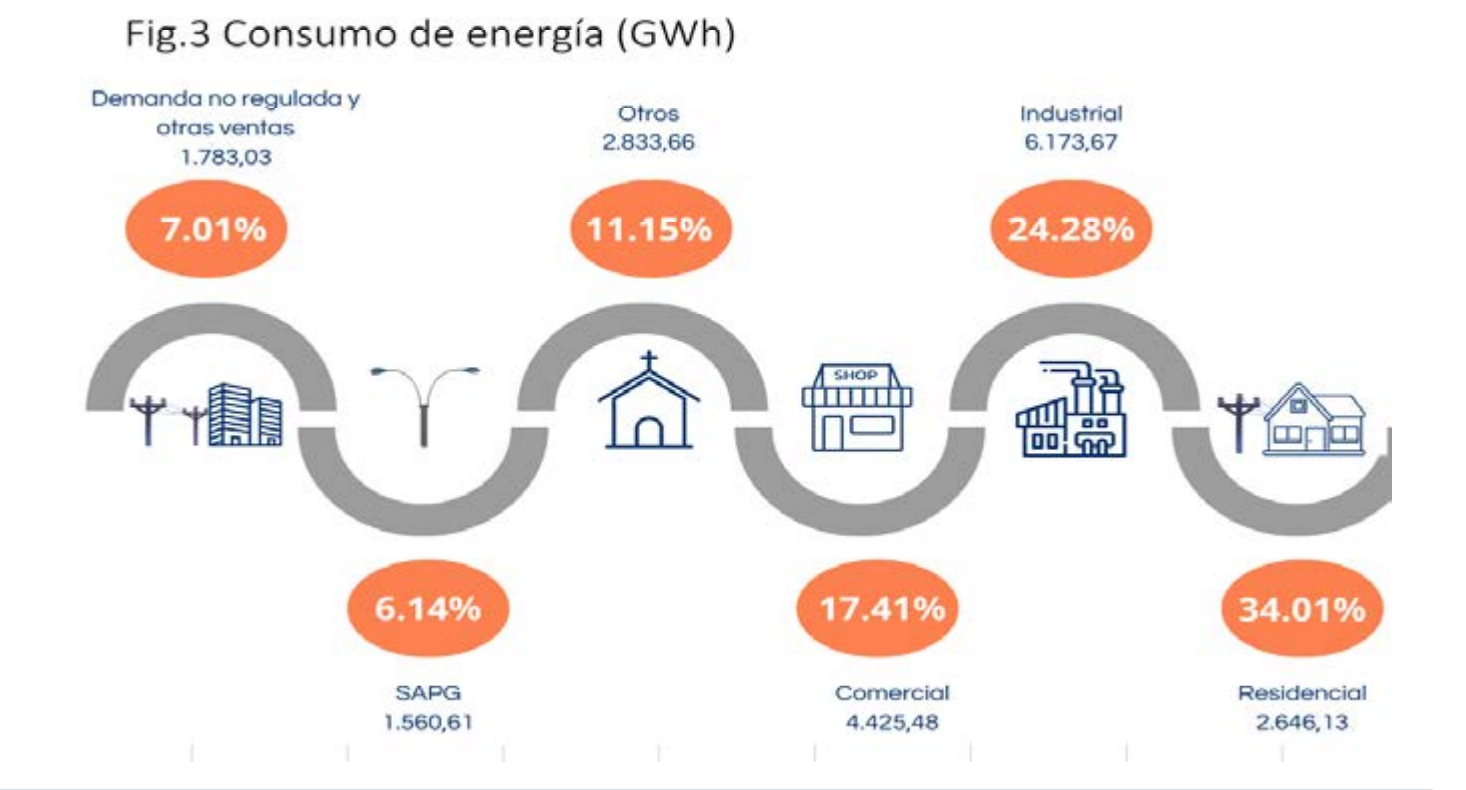

La figura 3 muestra la participación en la demanda de energía por tipo de consumidor: los residenciales consumen 34,01%, las industrias 24,3%, el comercio 17,41%; otros (entidades oficiales, asistencia social, servicios comunitarios, bombeo de agua, escenarios deportivos, estaciones de carga rápida, etc.) el 11,15%. Hasta ahí la demanda regulada suma 86,87% del total. Tomando en cuenta la categoría “Demanda no regulada y otras ventas”, que contempla los grandes consumidores y la energía entregada en las fronteras de países vecinos, se explica el 7,01% del consumo. Y, finalmente, el servicio de alumbrado público general representa tan solo el 6,14% del total.

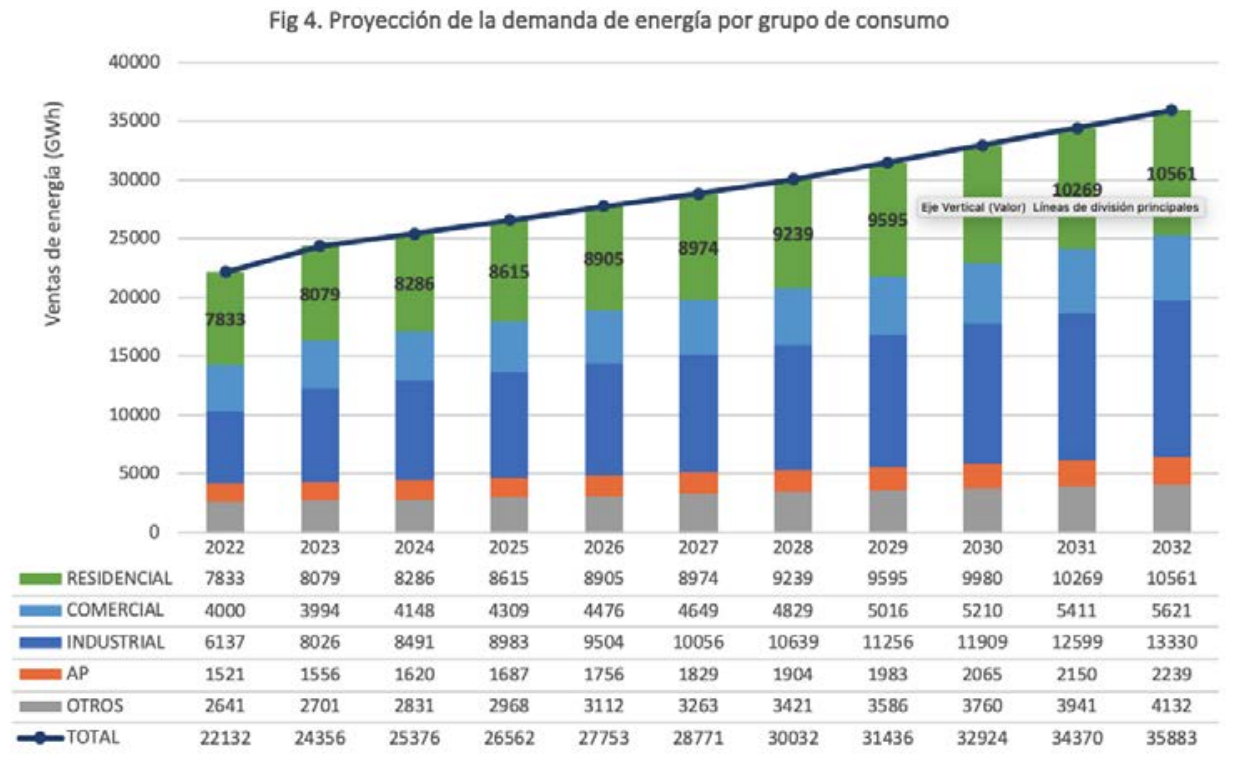

En la figura 4 se puede observar que la demanda de energía, por tipo de consumidor, ha crecido más de lo proyectado en el Plan Maestro de Electrificación (PME). En 2023 se esperaba una demanda de 24.355 GW, pero se llegó a facturar 25.411 GW. Por esta mayor demanda de energía respecto a lo previsto se podría explicar parte de la crisis energética que atravesó el país.

La cobertura del servicio eléctrico ha ido en aumento entre 2014 y 2023, partiendo de un nivel realmente elevado y superior al 96% en el Litoral y al 98% en la Sierra. En la región Insular se ha mantenido sobre el 99%; pero, en la Región Amazónica, la cobertura se ha mantenido inestable y a la baja, cayendo bajo el 90% en 2022.

Sistema de Distribución e incremento de pérdidas

El suministro de energía eléctrica a los usuarios finales se hace a través del sistema de distribución. El Ecuador se divide en 20 áreas de prestación de servicio eléctrico. De estas, 11 están bajo Unidades de Negocio de la Corporación Nacional de Electricidad, CNEL EP, y 9 bajo empresas eléctricas públicas (ej. EE Quito). CNEL EP es la mayor empresa de distribución pues da el servicio a 10 provincias5 . Se constituyó el 13 de marzo de 2013 mediante Decreto Ejecutivo No. 1459. En los últimos años CNEL EP ha administrado la infraestructura civil, tecnológica y el sistema eléctrico de Subtransmisión, distribución y alumbrado público en las 10 provincias en las que opera, en la medida de sus recursos y limitaciones financieras, administrativas y organizativas.

Todas las empresas de distribución se encuentran conectadas al Sistema Nacional de Transmisión, SNT. De acuerdo con la información presentada por el Ministerio de Energía y Minas (2024), el Gobierno Nacional invertirá en el sector de distribución, específicamente en proyectos de alimentadores primarios. A continuación, se presenta una tabla con los valores correspondientes a la inversión por año en el sistema de distribución hasta 2032.

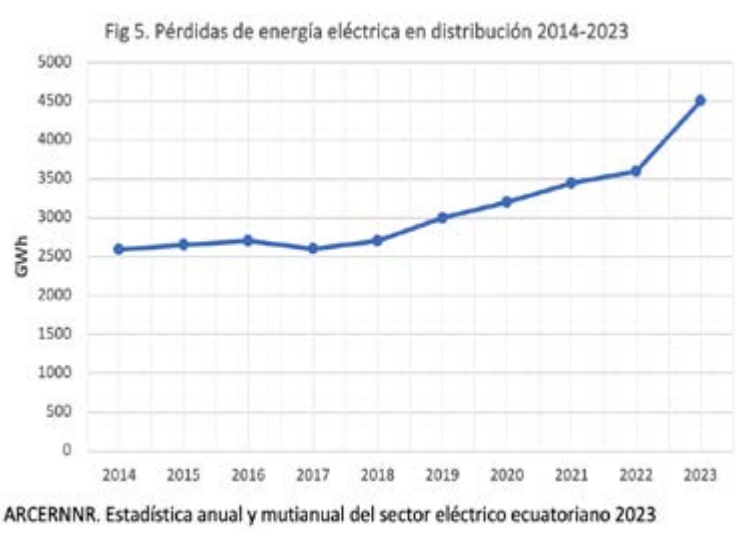

Los últimos 10 años han incrementado las pérdidas de energía en distribución6 . Esto se observa en la Figura 5 comparando las pérdidas en 2014, que alcanzaron los 2.590 GWh, con respecto a los 4.548 GWh que se registraron en 2023, lo que muestra que hay problemas de administración y de corrupción crecientes que contrarían las metas del Plan Maestro de Electrificación. Además deja ver que las distribuidoras no están ejerciendo con efectividad su capacidad coactiva.

Sistema de Transmisión también con aumento de pérdidas

El 13 de enero del 2009 se constituyó la Corporación Eléctrica del Ecuador (CELEC S.A.), resultado de la fusión de cinco empresas de generación y una de transmisión. La transmisión de energía de centros de generación a empresas de distribución ocurre a través del Sistema Nacional de Transmisión (SNT). Este conjunto de líneas de transmisión y subestaciones de elevación y reducción pertenece en su mayoría a la Unidad de Negocio de CELEC EP, TRANSELECTRIC, y forma parte a su vez del Sistema Nacional Interconectado (SNI). El SNT operativamente se divide en cuatro Zonas: Noroccidental, Nororiental, Suroccidental y Suroriental.

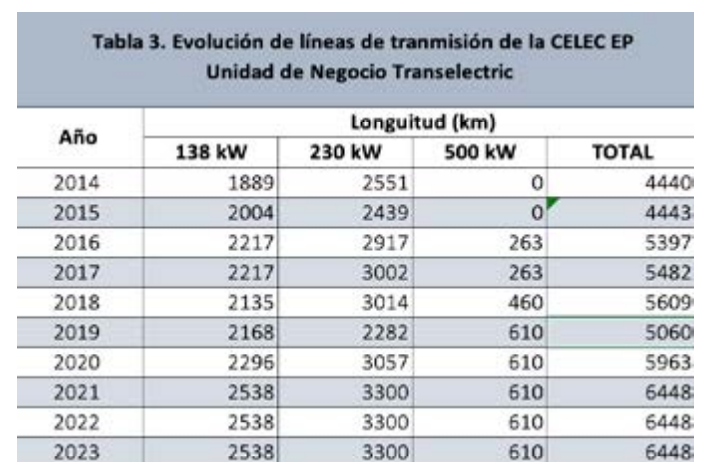

Desde el 2014, las líneas de transmisión se han extendido. La longitud construida del año 2014 (4.142 km), con respecto a la longitud disponible en 2023 (6.448 km) consta en la Tabla 3. La expansión ha permitido que la energía eléctrica llegue a más sectores en el país. Los datos presentados por la Agencia de Regulación y Control de Energía y Recursos Naturales no Renovables (ARCERNNR) o ARC, en la Estadística Anual 2023 muestran cómo desde el 2019, las líneas de transmisión de 500 kV (que son las que menos pérdidas tienen) no se han extendido. En las líneas de 138 kV y 230 kV existe mayor pérdida de energía por problemas administrativos que no se resuelven, así como poca transparencia en el manejo y gestión Figura 7. Las líneas de 500 kW se utilizan para largas distancias y la transmisión desde las generadoras hasta centros de consumo.

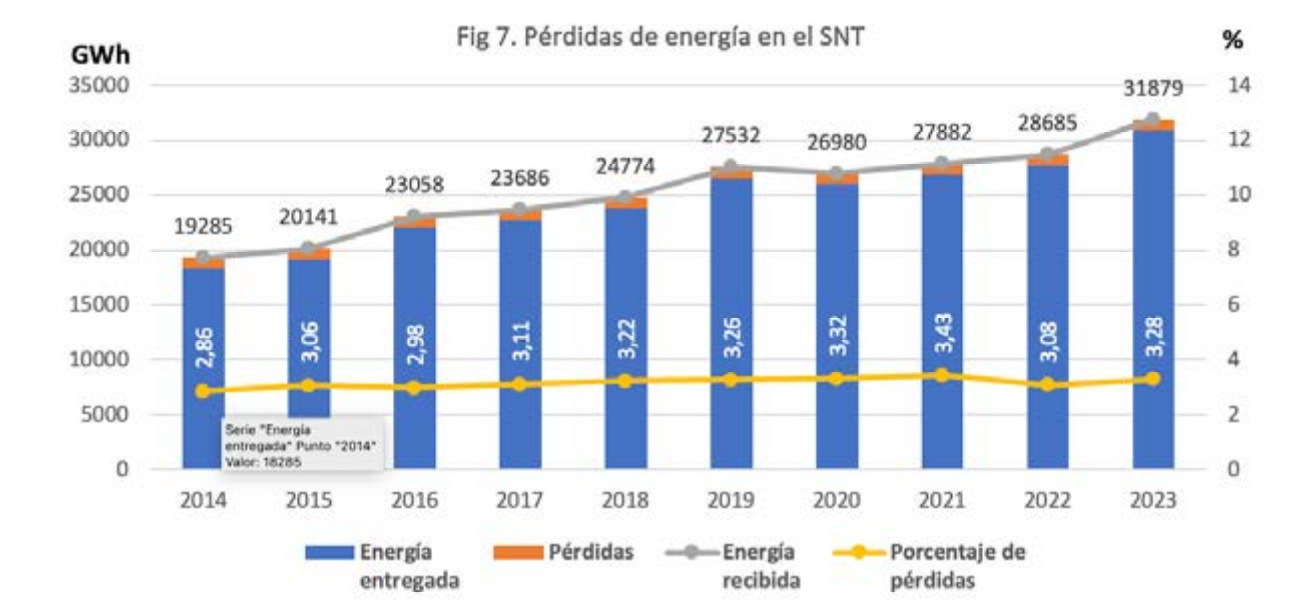

A pesar de que en 2023 se entregaron 3.194 GWh más que en 2022 fue el año con mayor pérdida en el SNT en la última década: 1.045,17 GWh. Los problemas empeoran en lugar de mejorar, contrariamente a lo planteado en las metas del Plan Nacional de Electrificación.

El 2 de septiembre de 2024, el Ministerio de Energía y Minas de Ecuador, junto con la Corporación Eléctrica del Ecuador (Celec), lanzaron una licitación pública internacional para la construcción de un sistema de interconexión eléctrica con Perú. Este proyecto tiene como objetivo construir obras civiles, proporcionar materiales, equipamiento, montaje electromecánico, pruebas y puesta en servicio de un sistema de transmisión de 500 kilovoltios (kV) entre ambos países. El financiamiento del proyecto proviene en un 86% del Banco Interamericano de Desarrollo (BID) y del Banco Europeo de Inversiones (BEI), mientras que el 14% restante será cubierto por Celec. Las propuestas para la licitación se recibirán hasta noviembre de 2024.

Comercialización con capacidad coactiva y pliego tarifario diferenciado

La actividad de comercialización comprende la compra de bloques de energía eléctrica para venderlos a usuarios finales. Se incluye toda la gestión comercial asociada a estas transacciones de compra y venta: la instalación de sistemas de medición, lectura, facturación y recaudación de los consumos. De acuerdo con la Ley Orgánica de Servicio Público de la Energía Eléctrica, LOSPEE y su reglamento, Regulación ARCERNNR-006/21 y Resolución ARCERNNR-033/21, las empresas eléctricas de distribución y comercialización tienen jurisdicción coactiva para el cobro de las deudas relacionadas con la prestación del servicio público de energía eléctrica y del servicio de alumbrado público general. Hay que considerar que en la facturación y en la recaudación de consumos es en donde se da un importante nivel de pérdidas que no son técnicas, sino de tipo administrativo, y que han aumentado.

Pliego tarifario: Bajo el concepto de sector estratégico, la Ley Orgánica del Servicio Público de Energía Eléctrica, LOSPEE y su reglamento, la Ley de Defensa del Consumidor y dos resoluciones de la Agencia de Regulación y Control, ARC, se ha establecido una estructura de tarifas diferenciadas dependiendo del consumidor, del voltaje requerido y del uso que tenga la electricidad. A esta estructura se la conoce como pliego tarifario y se conforma de dos categorías: 1) Residencial: para viviendas, uso doméstico y pequeños comercios (bajo voltaje), y el costo está diferenciado por nivel de consumo con precios menores para el consumo más bajo; y, 2) General: para grandes comercios, industrias y otros servicios (medio voltaje). También hay tarifas especiales, como la tarifa para bombeo de agua para comunidades campesinas; o la tarifa para vehículos eléctricos: con demanda horaria diferenciada.

Origen de la tarifa única: Con el Mandato Constituyente Nro. 15, del 23 de julio de 2008 se autorizó al Consejo Nacional de Electricidad (CONELEC), establecer una tarifa única para cada tipo de consumo eliminando los costos reales de las unidades más costosas en generación; y, prescindiendo de los costos de inversión para la expansión de los sistemas de generación, distribución y transmisión. Fue este mandato el origen de la “Tarifa Única” a nivel nacional, que en teoría, atiende los preceptos de igualdad, equidad, solidaridad y un supuesto “precio justo”, que no cubre los costos reales ni la amortización de las inversiones, lo cual impide el desarrollo normal del sistema eléctrico nacional. Se dio en llamar “tarifa única” porque es una tarifa controlada, pero tiene la diferenciación de categoría residencial y general; también contempla un subsidio por tercera edad.

Inversión pasada y prevista en el Plan Maestro de Electricidad (PME)

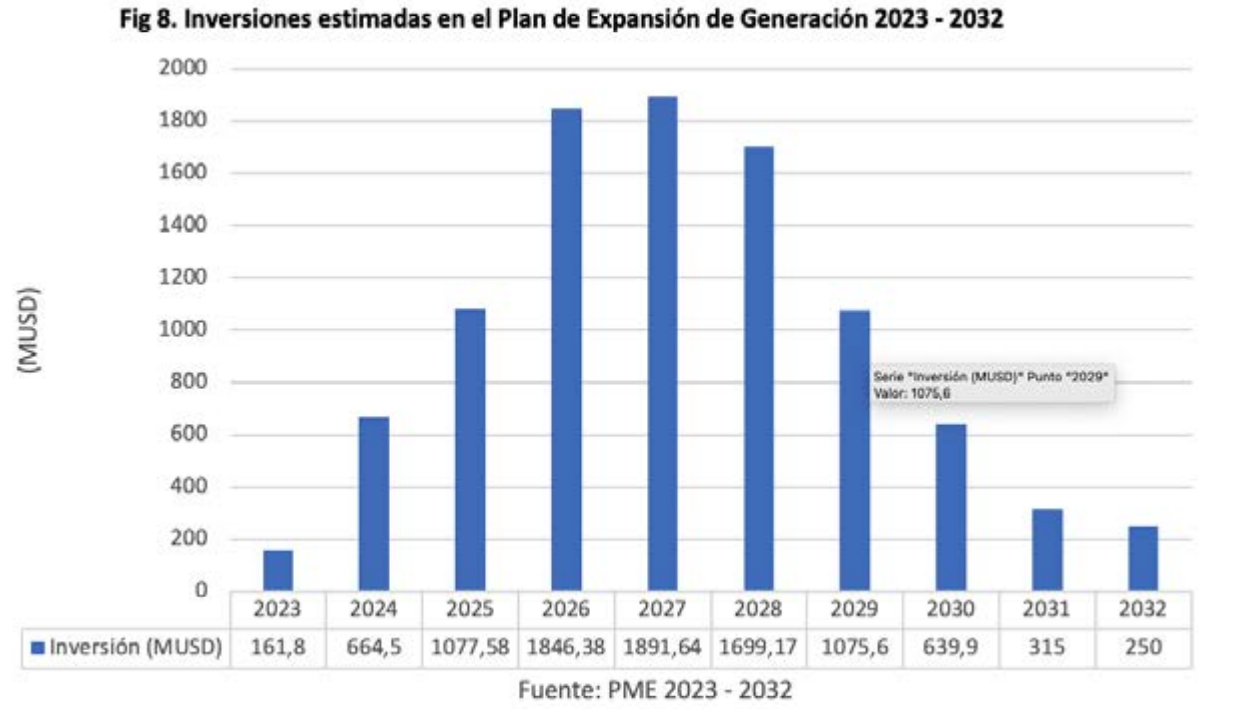

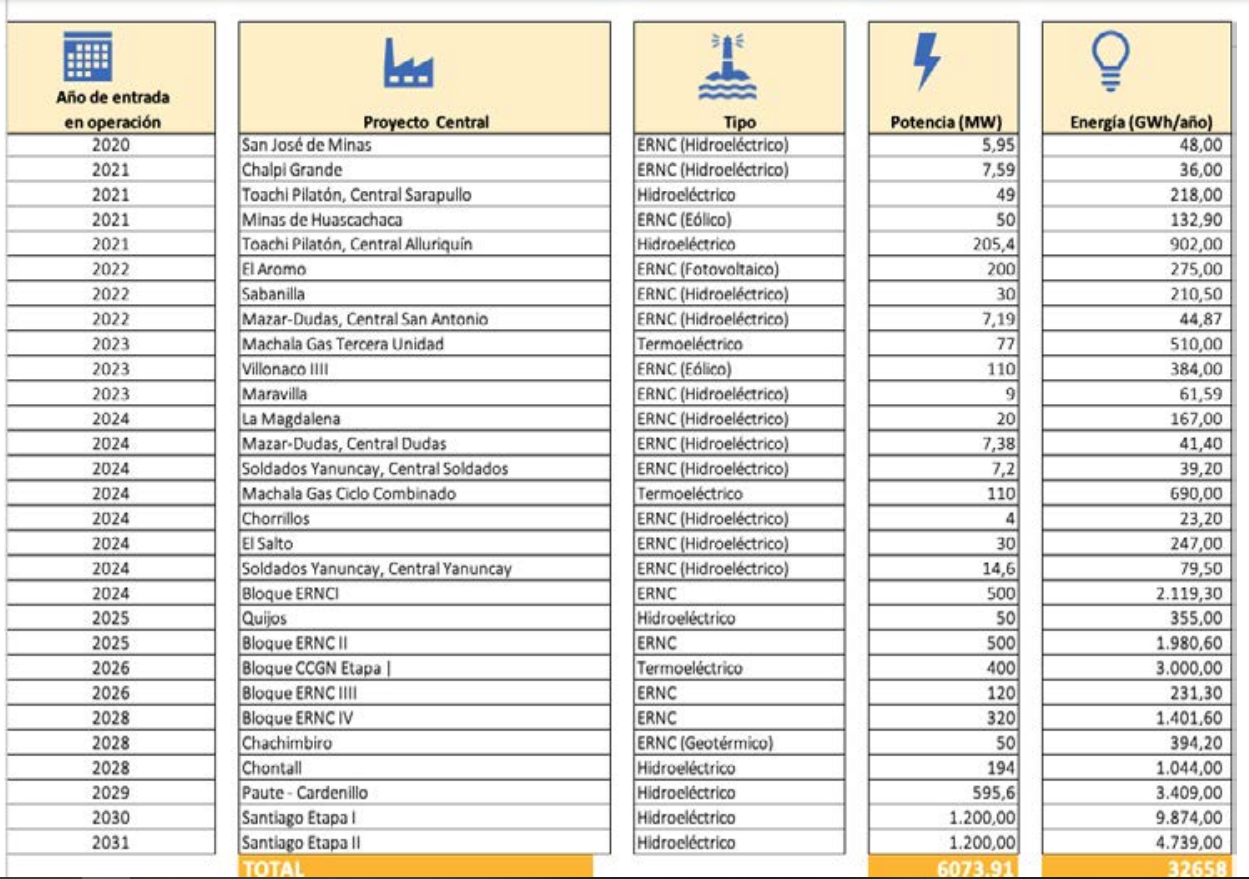

Entre 2008 y 2018 se invirtieron más de $ 12.000 millones en el sector eléctrico y en 2018 ya se contaba con más de 8.000 MW de potencia instalada 7 . En 2023 se proyecta una necesidad de inversión de al menos $ 10.446 millones hasta 20328 (ver figura 8) para incorporar 7.404 MW con 37 nuevas centrales eléctricas de generación, duplicando la capacidad instalada actual. En la figura 8 del nuevo PME se observa la inversión por año hasta 2032 (nótese que faltan $824,4 millones para llegar al monto anunciado de $ 10.446 millones).

El nivel de deuda externa pública a junio de 2024 es un limitante para las nuevas inversiones pues ha llegado a $ 58.586 millones, un 48% del PIB, lo cual deja un margen limitado para nuevo endeudamiento del estado. La opción de inversiones privadas, no es fácil de viabilizar cuando el marco legal considera que el sector eléctrico es estratégico y solo puede manejarse desde el estado.

Las inversiones en años anteriores se han dado en energía hidroeléctrica, sin considerar que es importante disponer de energía termoeléctrica también, puesto que en época de estiaje se requiere una fuente de generación que se pueda “prender y apagar” de acuerdo a las necesidades de la demanda y complementar las fuentes de energía renovable, como son las hidroeléctricas. A futuro el Plan Maestro de Electrificación, PME insiste en la inversión en energía hidroeléctrica, y deja de lado la proyección de las fuentes termoeléctricas para el período 2024-2027. Hoy en día se requeriría una inversión de $700 a $ 1.000 millones en el parque termoeléctrico9 , compuesto por 22 centrales de las cuales 40% están totalmente operativas y un 60% operan a medio gas o no operan. La termoeléctrica Machala genera 70 MW, pero está funcionando en un 25% y estaría plenamente operativa en diciembre 2024. En el largo plazo se insiste en el impulso a más proyectos de hidroelectricidad con el Proyecto Cardenillo (USD 1.300 millones y 595 MW) y el Proyecto Río Santiago10 (USD 3.000 millones y 2.400 MW), que sí constan en el PME y por tanto cumplen con los requisitos de proyecto prioritario exigidos por el Sistema Nacional de Planificación.

El calendario de proyectos, tabla adjunta, muestra las centrales previstas de incorporarse a la generación cada año. Pero hay problemas: 1.- A la fecha, no se ha cumplido ni con el 10%11 de las inversiones que se programaron en el PME hace más de siete años. 2.- No se construyó nueva infraestructura de generación ni se ha hecho el mantenimiento respectivo al parque termoeléctrico por falta de gestión, falta de recursos oportunos para la inversión. 3.- La Central Coca Codo Sinclair está amenazada de salir de operación por siempre en dos a tres años, según técnicos de la Politécnica Nacional. El país sigue dependiendo de las lluvias y de la importación de electricidad desde Colombia.

Acciones emergentes

En el primer bloque de generación emergente, que ya se encuentra en proceso de implementación, se logró la incorporación de 341 MW al Sistema Nacional Interconectado, a través del alquiler de 100 MW en generación flotante (barcaza); 100 MW en generación térmica firme en El Salitral; 91 MW en Esmeraldas y 50 MW en Quevedo.

El 27 de agosto, el Gobierno Nacional, a través del Ministerio de Energía y Minas y de la Corporación Eléctrica del Ecuador – CELEC EP, anunció que se propone incorporar 788 MW de potencia adicionales, que permitirán afrontar la emergencia energética y abastecer de energía eléctrica al país durante los periodos de estiaje, cuando disminuye la producción hidroeléctrica. El ministro Gonçalves informó que para este segundo bloque de generación emergente se contó con la participación de 55 empresas que presentaron 142 propuestas, de ellas 133 cumplieron con los requisitos. Esta información se empleará para la elaboración de los términos de referencia definitivos para la convocatoria a los procesos de contratación.

“La barcaza para electricidad por 18 meses (Sept. 2024 a Feb. 2026) tendría un costo alto: $0,16 por Kw/hora, frente a $0,08 por Kw/h de la generación a diesel, pero razonable frente a $0,33 del costo de las importaciones que se realizan desde Colombia. Si esta se usa solo un tercio del tiempo, el costo efectivo es el triple, pero hay que pensar más bien como para un seguro médico. Es una protección frente al grave riesgo y costo de no tener energía”, dijo Pablo Lucio Paredes en un tweet en X.

En Transmisión, se han establecido los proyectos y obras a ejecutar en el período 2023-2032 en el nuevo PME para concluir obras y la construcción de nuevas obras que reforzarán el sistema de transmisión con la finalidad de un mejor aprovechamiento de los recursos hidroeléctricos disponibles. Las inversiones requeridas para el Plan de Expansión de Transmisión 2023-2032 suman $1.748 millones, de los cuales en el corto plazo se requerirían $ 20,07 millones; en el mediano plazo $ 933,57 millones y en el largo plazo $ 794,55 millones. Es indispensable disponer de los recursos económicos oportunamente, lo cual no sucede.

Estructura Legal del sector y cómo lograr sostenibilidad energética

El concepto de sector estratégico explicado en el art. 313 de la Constitución, señala que “el Estado se reserva el derecho de administrar, regular, controlar y gestionar” el servicio de electricidad. En entrevista al doctor Rafael Valdivieso, abogado especialista en temas de energía y socio del Estudio Jurídico Bustamante Fabara, realizada por el equipo de investigación de Koyuntura, él destaca que la base jurídica del sector parte de la Constitución de 2008, la cual establece que la energía eléctrica es un servicio público y un “sector estratégico”. Con ello se reserva al Estado el derecho de desarrollar, regular y controlar la energía en todas sus formas permitiéndose la participación privada sólo excepcionalmente, generalmente, a través de procesos de licitación.

“Para incentivar una verdadera inversión privada en el sector eléctrico, sería necesaria una reforma constitucional que excluyera a la electricidad de la condición de sector estratégico”, asegura Valdivieso. La opinión del especialista es que para fortalecer la infraestructura se debe ampliar la participación del sector privado y eliminar las restricciones para delegar la gestión de esta a las empresas privadas que cuentan con capital para invertir; restricciones que constan en la Ley Orgánica de Servicio Público de la Energía Eléctrica (LOSPEE). “El Estado, a través de las empresas públicas, es el principal actor en la generación, transmisión y distribución de electricidad en el país. La inversión privada podría utilizarse para desarrollar nuevos proyectos de generación, para mantener las centrales de generación existentes, para modernizar las redes de transmisión y distribución, y para reducir las pérdidas mejorando la eficiencia”, dijo Valdivieso. “Además, se podrían tomar medidas como buscar diversas fuentes de financiamiento, garantías de pago, establecer mecanismos de cooperación internacional y ofrecer incentivos fiscales”, señaló el experto, quien está convencido de que para fortalecer el marco regulatorio, el Presidente debería asumir un papel más activo en el establecimiento de la política energética ya que se requiere un seguimiento constante de la aplicación de las regulaciones existentes.

Ley de Competitividad Energética tiene impacto limitado: Esta ley aprobada en enero 9, 2024 fue caracterizada erróneamente por algunos actores políticos como “Ley No Más Apagones” pero no abordó los problemas estructurales que explican el déficit actual de oferta de energía: la falta de inversión en generación, en transmisión, la simplificación de los complejos procesos administrativos para el otorgamiento de contratos de concesión. La ley tiene algunos puntos positivos, como dotar de rango legal a aspectos que ya estaban recogidos en el reglamento -lo cual hace que sea más complejo modificarlos- y permite a las empresas privadas desarrollar proyectos de energía renovable a pequeña escala para la venta de energía a la demanda regulada, sin pasar por un proceso de licitación. Su impacto ha sido limitado debido a que se trata de proyectos a largo plazo y también a causa de la falta de actualización de las regulaciones por parte de la Agencia Reguladora (ARC), comenta el abogado Gustavo Almeida, asociado senior de Bustamante-Fabara.

Reenfoque de la Ley del Servicio Público Eléctrico (LOSPEE) para la estabilidad del sector: Almeida es categórico al señalar que, para favorecer la estabilidad del sector eléctrico, se debe fomentar la participación del sector privado, y por ello la LOSPEE debería reorientarse hacia:

- Permitir una mayor generación de energía durante las crisis energéticas, eliminando restricciones de potencia y ofreciendo precios atractivos para fomentar la participación privada.

- Proporcionar flexibilidad en las regulaciones para aprobar proyectos de iniciativa pública y de privados para abordar crisis energéticas y garantizar la continuidad del suministro.

- Eliminar las restricciones a la delegación de la gestión de infraestructuras a empresas privadas financiadas con cargo al Presupuesto del Estado.

Un vuelco en la estructura jurídica para un mercado eléctrico mayorista competitivo: Ante la consulta sobre qué se necesita para implementar un mercado mayorista de electricidad competitivo, los especialistas jurídicos en materia de energía, Rafael Valdivieso y Gustavo Almeida, señalaron que, en la actualidad, se parte de la concepción de que toda la energía generada debe estar contratada a través de contratos regulados con las distribuidoras (Estado), lo que no deja margen de negociación, salvo casos específicos (autogeneración). Si bien se ha incorporado una apertura mayor para el mercado spot, todavía no se regula adecuadamente su implementación. Los especialistas señalan que la estructura legal debería adaptarse sustancialmente para lograr ciertos objetivos:

- Introducir un marco regulatorio claro y detallado para el mercado, que incluya reglas de competencia, acceso a redes y tarifas que puedan incorporar el valor de la inversión.

- Establecer una entidad independiente para regular y supervisar el mercado, garantizando autonomía y capacidad técnica.

- Implementar la desagregación vertical del sector eléctrico para separar las actividades de generación, transmisión y distribución, promoviendo la competencia en cada segmento y evitando conflictos de intereses.

- Incentivar proyectos de autogeneración que puedan vender energía a precios no regulados sino a valores spot.

- Garantizar una participación sustancial en el mercado spot, precios basados en costos de mercado, mecanismos de transparencia y rendición de cuentas.

- Dotar de capacidad del Ministerio de Energía para ampliar las condiciones de participación privada.

Actualmente, el Ministerio de Energía y Minas puede delegar actividades al sector privado solamente en los escenarios limitados del artículo 25 de la LOSPEE, sin poder ampliarlos por tratarse de normas de derecho público. A través de la última reforma a la ley, se añadió una interesante oportunidad para que los privados puedan desarrollar proyectos basados en energías renovables no convencionales, que no estén incluidos en el Plan Maestro de Electricidad (PME), cuya energía sea vendida a las distribuidoras estatales con precios y condiciones de despacho preferenciales. Sin embargo, se ha limitado a estos proyectos hasta una potencia individual de 10 MW (cuando el déficit en 2024 es de más de 800 MW), absolutamente insuficiente para los requerimientos actuales.

Mercado eléctrico mayorista con competencia y subastas transparentes: El equipo de investigación de Koyuntura para el sector eléctrico, consultó a los juristas de Bustamante Fabara qué se requeriría para establecer un mercado eléctrico mayorista con competencia y subastas transparentes, similar al modelo Nord Pool12. Ellos señalaron que el actual mercado eléctrico ecuatoriano se caracteriza por precios y contratos regulados, siendo las empresas distribuidoras estatales las únicas proveedoras a los usuarios regulados.

Para hacer la transición a un mercado competitivo, se requerirían los siguientes cambios:

- Modificar la estructura del mercado para permitir verdaderos mercados de corto plazo (spot) y precios transparentes basados en costos reales.

- Introducir subastas para determinar precios y cantidades negociadas en el mercado.

- Garantizar la transparencia en los costos de generación, incluidos los de los generadores estatales, para promover la libre competencia.

Los especialistas sugirieron que para promover la participación activa y equitativa del sector privado en un mercado mayorista, sería necesario reducir las barreras de entrada, como las relacionadas con la obtención de títulos habilitantes; implementar mecanismos de garantía de pago; fomentar proyectos de autogeneración y de Sistemas de Gestión Distribuida para Autoabastecimiento (SGDA) sin límites de potencia, modificar la estructura de las transacciones comerciales para promover la competencia; garantizar la transparencia en tarifas y precios para promover la competencia leal; proponer soluciones para el déficit tarifario y los subsidios, que distorsionan el mercado y desalientan la inversión en tecnologías innovadoras y sostenibles.

Propuestas del Gobierno frente a la crisis

Varias acciones13 está tomando el gobierno con el fin de salir de la emergencia que enfrenta el país.

El gobierno invertirá $ 498 millones en los sistemas de generación eléctrica. Lo hará mediante contratos de emergencia para enfrentar el próximo estiaje. Así busca tener disponibles 438 MW adicionales desde octubre de este año. Electroguayas ya se encargó de alquilar una barcaza de 110 MW por $ 179 millones a la empresa turca Karpowership y de comprar generadores en tierra para Esmeraldas y Santa Elena, con capacidad de generar 178 MW, por $ 180 millones. Las barcazas de generación de emergencia podrían llegar a cuatro en total, como opción de emergencia en 2024 y 2025.

Por su parte, Termopichincha deberá comprar generadores que vienen en contenedores y que se instalarán en Quevedo y en el Salitral en Guayas para producir 150 MW, esto costará $ 148 millones. La expectativa es que esté funcionando desde el 30 de septiembre.

La Corporación Eléctrica del Ecuador (CELEC EP) trabaja en la reposición y recuperación de unidades de generación, indispensables para enfrentar el próximo estiaje, de agosto de 2024 a marzo de 2025. A inicios de este año ya se hacían gestiones para suplir de al menos 475 MW de generación adicional14 para la época seca de 2024.

Acciones para recuperar la potencia en varias unidades de distintas centrales: unidad 2 de Sopladora; Unidad TG4 de la Central Térmica Gonzalo Zevallos, y la Unidad TM1 de la térmica Machala. En coordinación con CNEL, se planifica la recuperación de unidades de generación de las centrales Aníbal Santos y Álvaro Tinajero.

Reposición de potencia con la incorporación de nuevas unidades de generación de las centrales Quevedo II y Santa Elena II. La compra de estos equipos se realizó en 2023 y se espera su disponibilidad para el estiaje de 2024. Para este año también se prevé la repotenciación de la central Machala II, con el ingreso de las Unidades TM6 y TM7.

Gestiones administrativas y jurídicas para retomar la construcción de proyectos paralizados, como Quijos, Mazar Dudas, Ciclo Combinado Termogas Machala.

En 2023 se recuperaron 175 MW térmicos con mantenimiento y reparación y se puso en operación la hidroeléctrica Sarapullo, de 49 MW, que es parte del proyecto hidroeléctrico Toachi Pilatón.

El principal proveedor de electricidad para Ecuador es Colombia. Debido a la sequía provocada por el fenómeno de El Niño redujo su potencia exportada de 400 MW a 180 MW en 2024, todo dentro del esquema comercial de transacciones internacionales de electricidad de corto plazo y de un marco de integración energética.

El gobierno trabaja activamente para poner a funcionar la central hidroeléctrica Toachi Pilatón. Actualmente, se están realizando los últimos trabajos de construcción y pruebas hidromecánicas. El proyecto ha alcanzado un avance del 96% en la obra civil y del 97% en la instalación de componentes electromecánicos. El costo total de la inversión en la central Toachi Pilatón asciende a $ 859 millones. Se espera que entre en operación durante el primer cuatrimestre de 2025. La central tendrá una capacidad de generación de 254.4 megavatios (MW).

El nuevo financiamiento para proyectos tomará en cuenta propuestas a través de un reglamento de Alianzas Estratégicas.

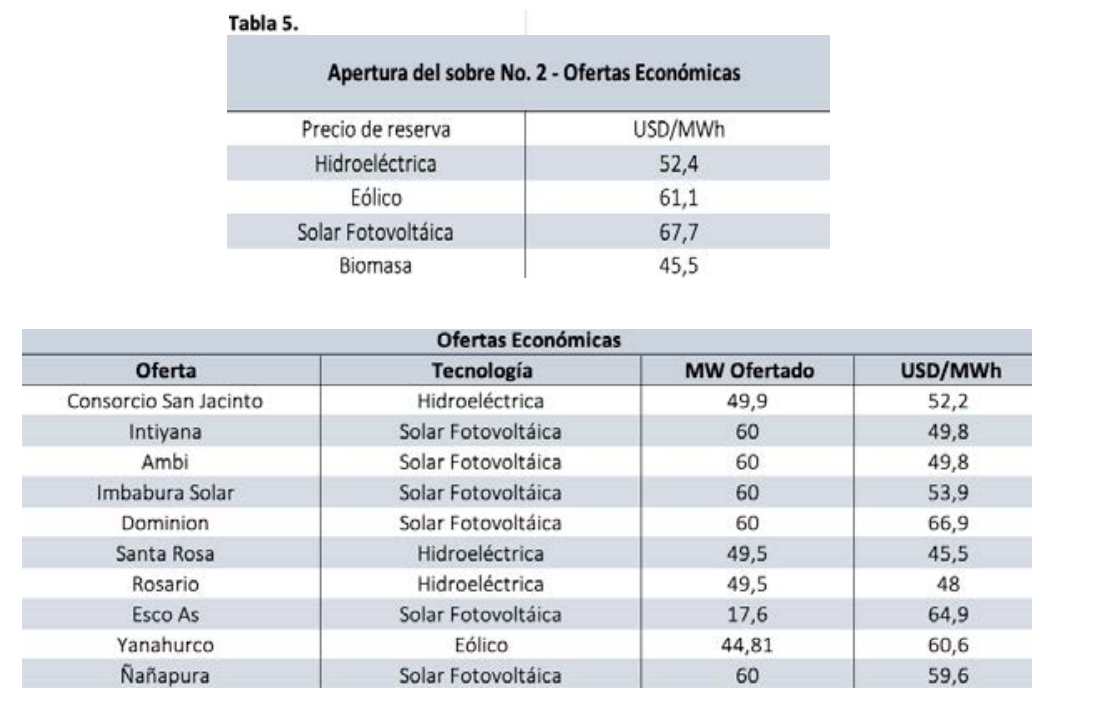

El Ministerio de Energía y Minas impulsó la nueva Ley de Competitividad Energética, promulgada en enero de 2024, para estimular la construcción de ciertos proyectos, pero esta no crea incentivos adecuados para la inversión privada. El Ministro de Economía y Finanzas, Juan Carlos Vega, compareció en la Comisión Económica de la Asamblea Nacional el 31 de mayo y presentó las opciones de proyectos que ya tienen dictamen favorable en el Ministerio de Economía y Finanzas. El precio de la oferta está entre $ 0,45 a $ 0,68 de dólar por Kwh, de acuerdo a la información que se divulgó sobre la Apertura del Sobre No. 2, de la subasta que se hizo hace dos años15. Se trata de precios elevados considerando que el precio promedio de producción del KWh está en alrededor de $ 0,08. Los proyectos El Aromo Solar y Conolophulus tienen contratos de concesión firmados. Los demás se han firmado pero aún y les espera un proceso complejo16.

La generación de energía a gas es un método alternativo cuyo precio resulta competitivo en comparación con otros combustibles y tiene un menor impacto ambiental. Expertos en el tema coinciden en que la producción de gas natural es el futuro de la generación eléctrica. Actualmente, Ecuador cuenta con el Campo Amistad como su único centro de producción de gas natural en altos volúmenes, pero este no es suficiente. “La petrolera estatal Petroecuador había planificado licitar Amistad para aumentar su producción de 25 millones de pies cúbicos diarios a 110 millones de pies cúbicos diarios de gas. Pero el plan ha sufrido continuas demoras”

RECOMENDACIONES

En el cortísimo plazo, una medida efectiva para paliar la crisis sería establecer contacto con el parque de autogeneradores y comprarles los excedentes a través de convenios, lo que podría rendir hasta 120 MW de potencia. Esto se debe complementar con una campaña de ahorro de energía.

Continuar las negociaciones de emergencia eléctrica para contar con la provisión eléctrica de barcazas generadoras de energía, de las que habla la propuesta del gobierno, con el fin de agilitar su contratación y entrada en operación antes del momento severo de estiaje de 2024.

Mover la capacidad coactiva de las distribuidoras para cobrar la facturación pendiente e impedir que las pérdidas no técnicas sigan creciendo.

Un aspecto de fondo sería buscar construir un mercado energético eficiente y sostenible para lo cual se podría proponer transformar la estructura actual siguiendo el exitoso modelo Nord Pool de países nórdicos. Esto implica establecer un mercado eléctrico mayorista independiente, regido por un marco regulatorio claro y transparente que promueva la competencia y la inversión en energías renovables. Es crucial modernizar la infraestructura eléctrica y fomentar la participación ciudadana en el mercado. Hacerlo llevaría a reducir los costos de la electricidad, aumentar la seguridad energética e impulsaría el desarrollo sostenible, atrayendo inversiones al sector. La participación del sector privado en este nuevo modelo es fundamental y está respaldada legalmente por la Ley Orgánica del Servicio Público de Energía Eléctrica. En su Artículo 4, se establece que “El Estado promoverá la participación del sector privado en las actividades de generación, transmisión, distribución y comercialización de energía eléctrica, bajo las modalidades que determine la ley”. Esto abre la puerta a la inversión privada en proyectos de generación renovable, la participación en el mercado mayorista y la oferta de servicios energéticos a los consumidores, fomentando así la competencia y la eficiencia en el sector. Una propuesta así podría aliviar varios temas de ineficiencia que tienen agobiado al sector: pliegos tarifarios que mantienen subsidios y un severo déficit financiero en el sector; procesos de licitación engorrosos y no libres de politización y corrupción que inhiben la participación del sector privado y profundizan el déficit de generación, en lugar de aliviarlo.

Una normativa que logre crear incentivos a la inversión del sector privado en energías renovables y estimule la autosuficiencia de los grandes consumidores industriales debería ser parte del desarrollo de una nueva matriz energética. Si se logra fomentar la generación privada, la oferta de energía podría aumentar y lograr la reducción del precio de la energía. Con ello se podrían liberar recursos del Estado para dedicarlos a sectores vulnerables.

Buscar financiamiento para la modernización del servicio de alumbrado público a 900.000 luminarias de sodio por tecnología LED permitiría ahorrar el equivalente a la electricidad producida por una central de 100MW, con un costo de $ 300 millones en centrales hidroeléctricas17.

Es fundamental que la planificación de inversión futura no se haga solamente en proyectos hidroeléctricos sino que modernice el parque termoeléctrico, que es más flexible para complementar las fuentes hidráulicas de que dispone el país.

Urge una transformación del sector en la perspectiva de la salida de operación de la central Coca Codo Sinclair en 3 a 5 años, así como financiamiento urgente para el dique que recomienda construir el Cuerpo de Ingenieros del Ejército de Estados Unidos, para retrasar la anulación operativa de dicha central.

ANEXO

PROPUESTAS DE OTROS PAÍSES

ANEXO1

Colombia: Desmonopolización del estado y apertura a la inversión privada

La transformación del mercado energético colombiano comenzó en 1993 debido a una crisis eléctrica significativa en 1991. La demanda de electricidad creció más rápido que la oferta, la cual era mayoritariamente estatal, lo que resultó en un apagón prolongado. En respuesta, Colombia implementó dos leyes clave en 1994: la Ley 142 de servicios públicos y la Ley 143 para el sector eléctrico. Estas leyes permitieron la participación del sector privado y establecieron organismos reguladores como la Comisión de Regulación de Energía y Gas (CREG) y la Superintendencia de Servicios Públicos.

Estas leyes fragmentaron las actividades de generación, transmisión, distribución y comercialización, anteriormente monopolizadas por empresas estatales, fomentando la competencia y mejorando la eficiencia del sistema eléctrico. A pesar de la privatización, algunas empresas públicas, como Empresas Públicas de Medellín (EPM), conservaron su estructura integrada.

El sistema eléctrico colombiano depende en gran medida de la energía hidroeléctrica, que representa entre el 65% y el 75% de la generación, y está sujeto a variaciones climáticas.

Para mitigar los riesgos asociados a la dependencia hidroeléctrica, se mantienen termoeléctricas de respaldo, que operan principalmente durante períodos de baja disponibilidad hídrica. Esta estrategia ha sido complementada con la introducción de “cargos por confiabilidad” para garantizar la estabilidad del suministro, como se especifica en la siguiente figura:

Desde 2016, las energías renovables han ganado protagonismo gracias a la Ley 1715, que promueve la energía solar y eólica. La Guajira se ha convertido en un centro importante para estos proyectos, con 2.600 MW de energía eólica y 5.000 MW de energía solar planificados. Sin embargo, la implementación de estos proyectos ha enfrentado obstáculos significativos, incluyendo conflictos con comunidades indígenas y problemas en la obtención de licencias ambientales.

El mercado eléctrico colombiano ha evolucionado para incluir diversos actores, facilitando la exportación de electricidad a países vecinos como Ecuador y Venezuela. A pesar de estos avances, el mercado aún enfrenta desafíos. Los precios de la electricidad han aumentado significativamente debido a la creciente demanda y los costos asociados con los cargos por confiabilidad. Las tarifas actuales rondan los S/.1.000- 1.100 pesos por KVh, en comparación con los S/. 500-600 pesos previos.

Para abordar estos desafíos, el gobierno actual promueve las “comunidades energéticas”, que buscan descentralizar la generación mediante la instalación de sistemas solares en los techos de las casas. Esta iniciativa, aunque prometedora, enfrenta dificultades en su implementación a gran escala.

En el ámbito legislativo, la Ley 142 de 1994 y la Ley 143 de 1994 han sido fundamentales al dividir las actividades de generación y transmisión, abriendo el mercado a actores privados y estableciendo un acceso abierto a la red. Complementariamente, han delineado el marco regulatorio para el sector eléctrico, garantizando la operación eficiente del mercado mayorista y estableciendo normas claras para la generación, transmisión, distribución y comercialización de electricidad.

A pesar de los avances logrados, como la cobertura eléctrica que pasó del 76% en 1994 al 98% en 2015, Colombia debe trabajar en la legitimación del sistema, la implementación de un sistema de precios justos y sostenibles, y el fortalecimiento del marco del mercado mayorista para garantizar el éxito continuo del proceso de desregulación en el futuro.

En resumen, la transformación del mercado energético colombiano ha sido significativa, con la privatización y regulación atrayendo inversiones y mejorando la cobertura y eficiencia del sistema. Sin embargo, persisten desafíos importantes que deben ser abordados para asegurar un suministro energético sostenible y accesible para todos los colombianos.

ANEXO 2

Modelo de Nueva Zelanda: Privatización del sector eléctrico

Por Pedro Romero Alemán, PhD

El proceso de privatización del sector eléctrico en Nueva Zelanda, iniciado a finales de los años 1980 y principios de los años 1990, marcó un cambio significativo en el enfoque del país hacia la gestión energética y la reforma económica. Esta transformación fue parte de un movimiento más amplio hacia políticas económicas neoliberales, impulsado por el deseo de mejorar la eficiencia, reducir la deuda pública y alentar la inversión del sector privado. El proceso comenzó bajo el Cuarto Gobierno Laborista, que adoptó reformas orientadas al mercado en varios sectores de la economía, con un enfoque particular en mejorar el bienestar de la población a través de una mejor prestación de servicios.

Inicialmente, las empresas estatales responsables de la generación y distribución de electricidad se convirtieron en empresas. Esto significó transformarlas en entidades comerciales que operaban en condiciones similares a las empresas privadas, aunque seguían siendo propiedad del gobierno. La Corporación de Electricidad de Nueva Zelanda (ECNZ) se estableció en 1987, consolidando los activos de generación y transmisión anteriormente administrados por el Ministerio de Energía. Esta corporatización tenía como objetivo introducir una mayor eficiencia y responsabilidad al someter a las empresas estatales a la disciplina de mercado, lo que a su vez se esperaba que condujera a mejores servicios y menores costos para los consumidores, mejorando así su bienestar.

A medida que evolucionó el proceso de reforma, el gobierno dio nuevos pasos hacia la privatización total. En 1996 se creó la Compañía del Mercado Eléctrico (EMCO) para facilitar un mercado mayorista de electricidad, promoviendo la competencia entre los generadores. La introducción de la Ley de Reforma de la Industria Eléctrica en 1998 marcó una fase crucial en esta transformación. La Ley exigía la separación de los negocios minoristas y de distribución de electricidad, con el objetivo de prevenir prácticas anticompetitivas y fomentar una estructura de mercado más competitiva. Esto llevó a la creación de varias empresas independientes de generación y venta minorista a partir de las entidades previamente consolidadas, fomentando la competencia que podría reducir los precios y mejorar la calidad del servicio para los consumidores.

El proceso de privatización también implicó la venta de acciones de empresas eléctricas estatales a inversores privados. Esto fue parte de una estrategia más amplia para reducir la deuda del sector público y atraer capital privado para el desarrollo de infraestructura. Las transacciones notables incluyeron la venta de Contact Energy en 1999, que se con virtió en una de las privatizaciones más grandes en la historia de Nueva Zelanda. El enfoque del gobierno combinó ofertas públicas iniciales (IPO) y ventas directas a inversionistas institucionales, asegurando una propiedad generalizada y el desarrollo del mercado de capitales. La afluencia de capital privado facilitó la modernización de la infraestructura eléctrica, lo que condujo a un suministro de electricidad más confiable y eficiente, lo que benefició directamente a los consumidores.

Las mejoras en la infraestructura eléctrica tuvieron un impacto positivo directo en el bienestar de la población. Una mayor confiabilidad del suministro de energía significó menos cortes e interrupciones, lo que fue particularmente beneficioso para los hogares y las pequeñas empresas. La mayor eficiencia en las operaciones y la estructura competitiva del mercado llevaron a precios de la electricidad más estables y, en algunos casos, más bajos. Este alivio financiero fue especialmente importante para las familias de bajos ingresos, ya que mejoró su calidad de vida en general.

Además, la competencia fomentada por la privatización impulsó la innovación y los servicios centrados en el cliente.

Los proveedores de electricidad comenzaron a ofrecer una variedad de planes y servicios adaptados a las diferentes necesidades de los consumidores, dándoles a las personas más opciones y control sobre su consumo de energía. Este enfoque orientado al cliente contribuyó a mayores niveles de satisfacción entre los consumidores, ya que podían seleccionar los servicios que mejor se adaptaban a sus estilos de vida y presupuestos, mejorando así su bienestar.

La privatización del sector eléctrico también estimuló el crecimiento económico, lo que tuvo efectos positivos para la población. La inyección de inversión privada creó empleos, no sólo dentro del sector eléctrico sino también en industrias relacionadas, como la construcción y la tecnología. Los beneficios económicos se extendieron a la comunidad en general, ya que la mejora de la infraestructura energética apoyó las actividades industriales y contribuyó a la estabilidad económica general del país.

En general, el proceso de privatización transformó el sector eléctrico de Nueva Zelanda en una industria más competitiva e impulsada por el mercado. Atrajo importantes inversiones privadas, modernizó la infraestructura y mejoró la eficiencia operativa. Estos cambios se tradujeron en mejoras tangibles del bienestar de la población, como un suministro de energía más confiable, menores costos y una mejor calidad del servicio. Sin embargo, la experiencia también puso de relieve la necesidad de contar con marcos regulatorios sólidos para equilibrar los intereses de los consumidores y los inversores privados, garantizando que los beneficios de la privatización se compartieran ampliamente en toda la sociedad. El caso de Nueva Zelanda proporciona información valiosa sobre las complejidades y las compensaciones implicadas en la privatización de servicios públicos esenciales mientras se mantiene el objetivo de mejorar el bienestar de las personas.

REFERENCIAS BIBLIOGRÁFICAS:

Entrevista al Ing. Gabriel Secaira, Consultor en Energías, 28 de mayo 2024 por equipo de investigación USFQ.

Entrevista a Dr. Rafael Valdivieso y Dr. Gustavo Almeida, socios del Estudio Jurídico Bustamante-Fabara, 26 de junio 2024 por equipo de investigación USFQ.

Entrevista al Ing. Iván Rodríguez, Teleamazonas, 17 de abril 2024.

Entrevista al Ing. Antonio Gonçalves, Teleamazonas, 19 de julio 2024.

Estadística Anual y Multianual del Sector Eléctrico Ecuatoriano 2023.

MINISTERIO DE ENERGÍA Y RECURSOS NATURALES NO RENOVABLES. (2018). Plan Maestro de Electricidad. https://www.recursosyenergia.gob.ec/plan-maestro-de-electricidad/ (2018)

Plan Maestro de Electricidad. (2024) https://www.recursosyenergia.gob. ec/plan-maestro-de-electricidad/

Televistazo. (2024). El Gobierno tiene planes a mediano y largo plazo para solucionar la crisis eléctrica del país. www.ecuavisa.com. https:// www.ecuavisa.com/noticias/ecuador/gobierno-planes-solucionar-crisis-electrica-pais-BJ7290021

Diario Opinion, “Superar los cortes de luz en Ecuador requerirá una inversión de $ 10.446 millones hasta 2032. https://www.instagram.com/diariopinionec/p/C_LXgRKSONE/locale=uken1&hl=am-et Primicias, Nuevas barcazas se ubicarán en Las Esclusas, https://rb.gy/ ew5hgu

Rueda, R. (2024). Roberto Luque asegura que la «suma de acciones irresponsables» que encontró en el Ministerio configuran un sabotaje. Primicias. https://www.primicias.ec/noticias/economia/crisis-apagones-cortes-luz-asamblea-fiscalizacion/

Ecuavisa. (2024). 32 motores se suman para la generación energética en la Termoeléctrica de Quevedo. www.ecuavisa.com. https://www.ecuavisa.com/noticias/ecuador/motores-generacion-energetica-termoelectrica-quevedo-FM7358788 Orozco, M. (2024, 30 abril). Cómo son las barcazas que busca contratar Ecuador y por qué no lo ha hecho hasta ahora. Primicias. https://www.primicias.ec/noticias/economia/barcazas-compra-electricidad-cortes-luz/

Ecuavisa (2024, 01 julio), Noticiero 19h00.

Ecuavisa. (2024, 16 abril). Entrevista a José Alvear, investigador del sector eléctrico.Ingrid del Pilar Montañez Moreno. Jayson Steve Oliveros Avila. Universidad de La Salle, Bogotá (página 38-43) Nord Pool

1 Diario Opinion, Superar los cortes de luz en Ecuador requerirá una inversión de $ 10.446 millones hasta 2032.https://www.instagram.com/diariopinionec/p/C_LXgRKSONE/?locale=uken1&hl=am-et

2 La Hora. (2024, 18 abril). La crisis eléctrica apaga al sector productivo y al crecimiento económico. La Hora. https://www.lahora.com.ec/pais/crisiselectrica-apaga-produccion-empleo-crecimiento/

La Cámara de Industrias y Producción tiene un cálculo de pérdidas por hora de $ 12 millones en promedio para el sector productivo comercial, industrial

y agrícola.

3 José Alvear, investigador del sector eléctrico, en entrevista de Ecuavisa, 16 de abril 2024.

4 Coca Codo Sinclair, construida sin estudios ambientales adecuados. Provee el 25% de la energía total para el país y corre el riesgo de salir de operación

definitivamente en tres a cinco años, si no se construye un dique para detener el efecto erosivo, de acuerdo al informe de febrero 2024, del Cuerpo de

Ingenieros del Ejército de EEUU. Especialistas de la Politécnica Nacional han señalado que esta central va hacia su inexorable salida de operación por el

tema de sedimentos y la erosión.

5 Atlas del Sector Eléctrico, pág. 34

6 Estadística Anual y Multianual del Sector Eléctrico Ecuatoriano, 2023.

7 1-Capítulo-1-Resumen-Ejecutivo.pdf (recursosyenergia.gob.ec), Plan Maestro de Electricidad.

8 Primicias, Superar los cortes de luz en Ecuador requerirá de una inversión de USD 10.446 millones hasta 2032 (primicias.ec)

9 José Alvear, investigador del sector eléctrico, 16 de abril 2024, Ecuavisa.

10 El proyecto Río Santiago tiene severas observaciones de riesgos ambientales por posible erosión de la cuenca hidrográfica si llegase a ser construido.

11 “El Plan Maestro de Electricidad quedó en papel mojado y es una de las razones de fondo de la actual crisis”, La Hora, 17 de abril 2024, JS.

12 El Nord Pool es un mercado eléctrico que incorpora a Noruega, Suecia y Finlandia a partir de 1998. Ha sido un modelo influyente en la integración

energética. A principios de la década de 1990, Noruega desagregó su industria eléctrica en cuatro actividades principales: generación, suministro,

transmisión y distribución. Esta reforma buscaba aumentar la eficiencia y eliminar las diferencias de precios sin privatizar la industria. En el nuevo

diseño, las actividades de generación y suministro se liberalizaron, mientras que la transmisión y distribución continuaron siendo monopolios regulados

por el Estado. Todos los usuarios, incluidos los residenciales, podían vender energía directamente.

14 “El PME quedó en papel mojado”, La Hora, abril 17, 2024.

15 Ing. Gabriel Secaira, Entrevista del 28 de mayo, 2024.

16 Luego de la firma del contrato de concesión se debe obtener el título habilitante para lo cual suelen estar aprobados todos los estudios definitivos y la licencia ambiental. Luego,

el adjudicatario debe entregar algunas garantías de cumplimiento. Posterior a esto: firma de contratos de compra-venta de energía con cada una de las distribuidoras, creación de un

fideicomiso para garantizar el pago a la generadora. No se ha llegado a estructurar el fideicomiso (por tensiones políticas) que garantice la compra y el pago de la energía al sector

privado inversionista. Por último, los gobiernos deben firmar una garantía de cumplimiento de contrato con contragarantía soberana.

¿Ya conoces nuestro canal de YouTube? ¡Suscríbete!

Temas relacionados

Deja un comentario

El autor

Universidad San Francisco de Quito

La Universidad San Francisco de Quito (USFQ) fue fundada en 1988 por el Ph.D en física Santiago Gangotena. La USFQ ha jugado un papel importante en el desarrollo de la educación superior, la investigación científica, la creatividad artística y el emprendimiento empresarial en Ecuador.

La economía de guerra

UTPL impulsa el acceso a la educación superior con más de 25 tipos de becas

Conexia UTPL, innovación y conocimiento que impulsan el desarrollo empresarial

UTPL es reconocida por segundo año consecutivo como la Mejor Marca Empleadora en Educación Superior del país

El acuerdo comercial